確定拠出年金をスタートした後は、年齢や運用環境、目標の変化などにあわせて、運用の見直しを検討することが大切です。

ここでは、検討のポイントをケーススタディで確認してみましょう。

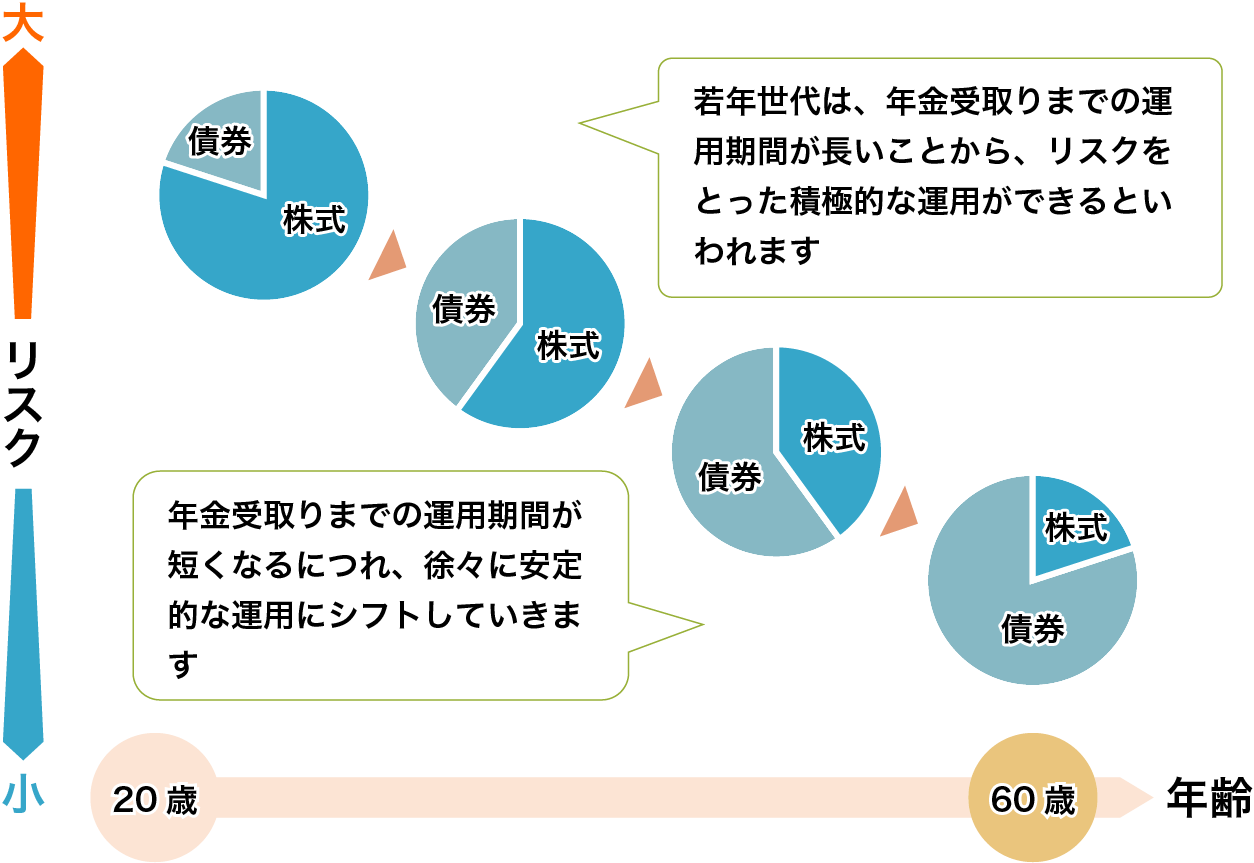

資産運用は年齢が若いほどリスクを取りやすく、年齢が上がるにつれリスクを取りにくくなるのが一般的です。なぜなら若いときのほうが運用期間が長く確保でき、損をしても回復を待つ時間が十分にあるためです。

一方、60歳が近くなって受取年齢が近づくとリスクは取りにくくなります。配分変更(今後の掛金で購入する商品を変更すること)やスイッチング(既に購入済の商品を変更すること)を行いながら値動き(リスク)の小さい資産の割合を徐々に増やして安定運用に見直していくことで、保有資産の大幅な減少を抑える効果を期待できます。

DCの資産は、原則60歳以降、75歳までお好きな時に受取ることができます。

受取りを意識する年齢(50代)になられたら、あらかじめ受取方針を決め、必要に応じて運用方法を切り替えることがポイントです。

| 受取方法 | 運用方法例 |

|---|---|

| 使い道も決まっており、運用成果にかかわらず、60歳に受取る。 |

|

| 使い道は決まっていないが、運用成果がよければ、60歳で受取る。 |

|

| 運用成果にかかわらず、60歳以降も当面運用を継続する。 |

|

運用切り替えにあたっては、スイッチングによる保有資産の入れ替えが必要です。

年金の受取期間中も運用を継続することにより、運用の成果次第では資産総額を増やすことが可能です。

運用環境の変化により、値上がりして割合が増えた商品の一部を売却し、値下がりして割合が減った商品を買い増すことで、当初計画した資産配分に近づけます。(このことをリバランスといいます)

例えば、株価が上昇し、値動きの大きな資産である株式の割合が大きくなると、資産全体の値動き(リスク)が当初の想定より大きくなる可能性があるため、リバランスにより株式の割合を当初の割合に戻すことで、資産全体の値動きを想定の範囲内に抑える効果が期待できます。相対的に割高になった資産を売り、相対的に割安になった資産を購入することで、リターンを安定させる効果も期待できます。

運用の見直しにあたっては、DCだけではなくお持ちの資産全体で考えることも重要です。運用益に課税されないDCでは相対的に高いリターンを期待できる株式等を中心に運用し、運用益に課税されるその他の口座では定期預金等で運用することで、保有資産全体でリスク・リターンのバランスをとりながら、運用益非課税のメリットを活用できます。「資産の置き場所」を意味する「アセット・ロケーション」と呼ばれる考え方で、「期待リターンの高い資産は非課税口座に置くべき」というものです。

iDeCoの場合、自分でいつでも掛金を変更することができます。まずは月々5,000円からスタートし、余裕が出てきたら、所得控除の恩恵をさらに受けるために掛金を増額するのもいいでしょう。

なお、サラリーマンのiDeCoの拠出限度額は以下の通りです。

・23,000円(月額)

拠出限度額は20,000円(月額)となりますが、次の計算式で算出される額までとなります。

55,000円-(各月の企業型DCの事業主掛金額+DB等の他制度掛金相当額※)

※他制度掛金相当額とは、確定拠出年金(DC)と比較可能な形で算定される確定給付企業年金(DB)制度などの掛金相当額のことです。

資産残高を知らせる通知が送られてくるタイミングや、誕生日など、一定の日を決めて資産配分の見直しをするといいでしょう。年に1度は、運用状況をチェックする習慣をつけましょう。なお、短期的な値動きに左右されて、頻繁に運用商品を変更するのは好ましくありません。

資産形成にとっては、長期投資・分散投資・継続投資が肝要です。長期保有を前提とした運用を意識しましょう。

通知タイミング(例)

iDeCo:1月

企業型:4月・10月

確認方法:JIS&Tからの郵送物をチェック

通知タイミング:4月・10月

確認方法:加入者サイトにログインしてチェック

通知タイミング:毎月

確認方法:登録したメールアドレスに送られてくるメールをチェック

JIS&Tにメールアドレス登録することで、毎月末時点のお客さまの資産別の残高割合等資産運用に関するサポートメールを配信いたします。更に「お取引状況のお知らせ」の電子化に同意することで、「お取引状況のお知らせ」を加入者サイトで確認できるようになります。

商品ラインアップに新たな商品が追加されると、皆さまの運用の選択の幅が広がります。新たな選択肢は、これからの運用を見直す良いきっかけといえます。新たに追加された商品の内容を確認し、この機会にご自身の運用について考えてみましょう。

仮に今、運用している商品が大きく値下がりして、他に運用成績が良さそうと感じる商品があったとします。でも、それに飛びついてスイッチングしてしまうことには注意が必要です。ほかの商品の運用成績が良さそうだからとスイッチングを繰り返してしまうと、高値づかみばかりしてしまい、結局、資産が減ってしまうことにもなりかねないからです。

むしろ、DCでは掛金で定期的に一定金額を購入しているため、値下がり時にはたくさんの口数を購入でき、平均購入価格を押し下げる効果(ドルコスト平均法)が期待できます。目先の値動きを見て頻繁にスイッチングするよりも、そのまま保有しておいたほうが、結果としてよくなる可能性もあるのです。

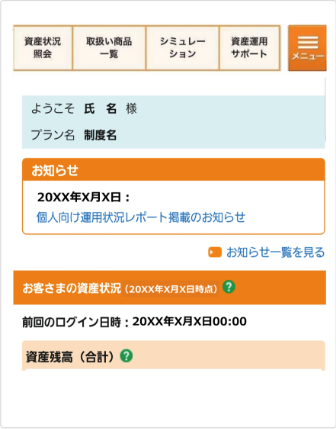

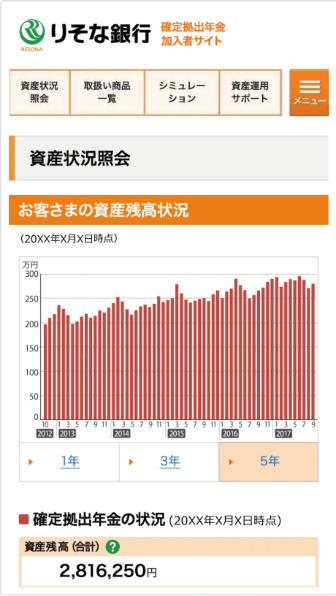

加入者サイトでは、直近の運用状況を「トップベージ」や「資産状況兄照会」で確認できます。

トップページでは、お客さまの資産状況では、確定拠出年金における基準日時点の資産残高· 評価損益·初回入金来運用利回りなどが確認できます。

資産状況照会では、トップページに表示される情報に加え、残高推移や保有資産の割合、掛金配分を確認できます。

JIS&Tコールセンターで直近の運用状況が確認できます。

運用商品の変更には、「商品別配分変更」と「スイッチング」の2つがあります。詳しくはこちら

加入者サイトにある をクリックすることで、「商品別配分変更」や「スイッチング」の手続きができます。

をクリックすることで、「商品別配分変更」や「スイッチング」の手続きができます。

JIS&Tサイト上部タブ「個人ポートフォリオ」、左側メニュー「商品別配分変更」をクリックします。現在の商品別配分(新規で指定する場合、配分登録はありません)を確認し、今後の掛金で購入する商品別配分を合計100%となるよう1%単位で入力します。

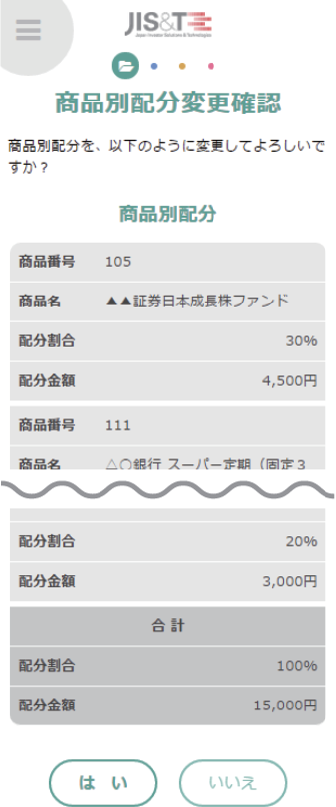

上記手続き後「申込確認」をクリックし、「商品別配分変更確認」画面で「はい」をクリックすると、「商品別配分変更受付結果」画面が表示され、一連の手続きが終了します。

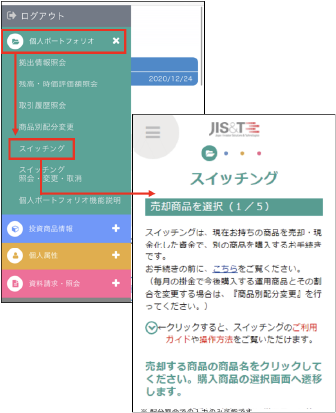

JIS&Tサイト上部タブ「個人ポートフォリオ」、左側メニュー「スイッチング」をクリックし、売却したい商品名をクリックすると、「スイッチング指定画面」が表示されます。

次に購入商品および売却数量を指定します。(預金・保険商品(GIC)を売却する場合は、売却する商品明細を指定できます。)

上記手続き後「申込確認」をクリックし、「スイッチング確認」画面で「はい」をクリックすると、「スイッチング受付結果」画面が表示され、一連の手続きが終了します。

JIS&Tコールセンターより手続きします。ご利用にあたっては、「JIS&T口座番号」と「コールセンターパスワード」が必要です。

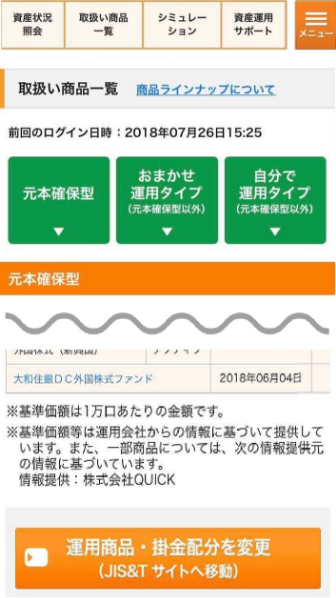

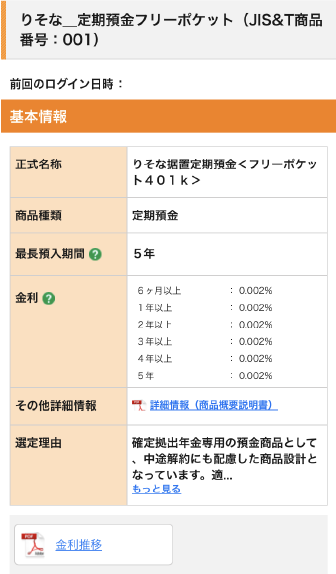

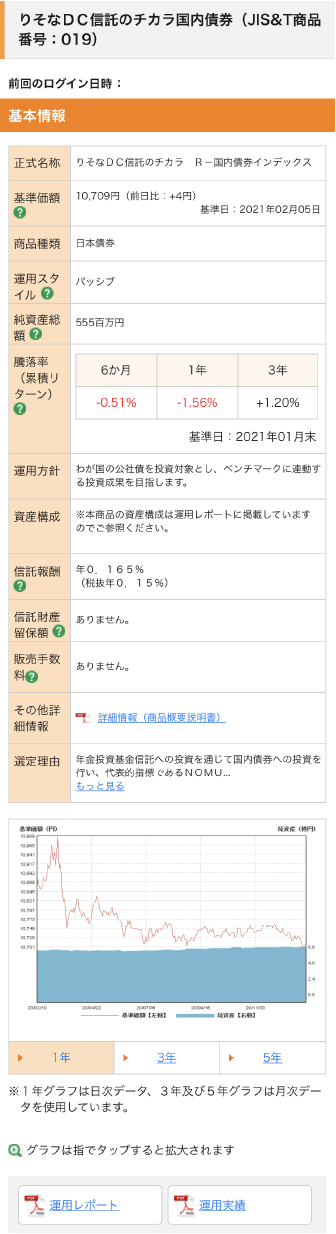

「取扱い商品一覧」画面にて詳しく知りたい商品名をクリックすると、商品の詳細情報が確認できます。

「元本確保型」と「元本確保型以外」で表示パターンが異なります。

また、運用会社が提供する以下の資料も確認できます。

※年金投資基金信託では、資料名が異なります。

りそな銀行確定拠出年金コールセンターでは、運用商品の内容をオペレーターが詳しくご説明します。自身の運用状況を踏まえた情報提供をご希望の場合は、「JIS&T口座番号」が必要となります。

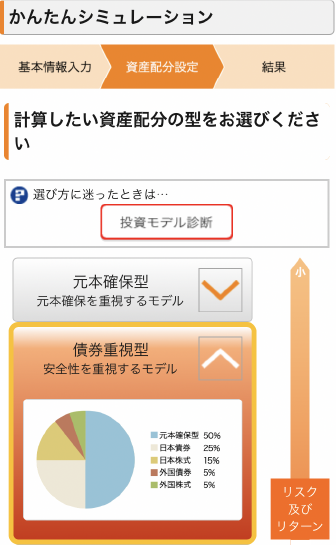

加入者サイトのシミュレーションにより、今後の運用方法を検討することができます。

運用方法を検討するには、次のシミュレーションを使い分けることがポイントです。

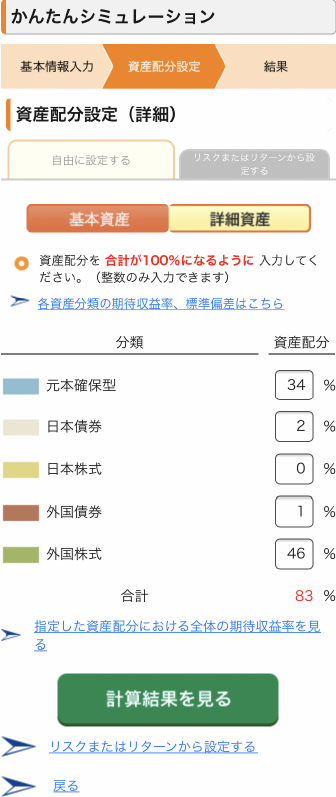

2つのシミュレーションでは、条件設定の入力項目が異なりますが、いずれも次の3つの方法により資産配分を指定し、運用予測ができますので、運用予測結果を確認しながら自身に合った資産配分を検討できます。

資産配分の異なる5つの資産配分モデルの中から、自身に合ったモデルを確認し、今後の資産配分として指定する。

自身の考える資産配分の期待収益率(リターン)や標準偏差(リスク)を確認し、今後の資産配分として指定する。

※詳細資産での配分設定もできます。

許容できる損失の範囲内で最も高い収益率(リターン)が期待できる資産配分や期待する収益率(リターン)に合った資産配分を確認し、今後の資産配分として指定する。

シミュレーションの期待収益率や標準偏差は過去の市場実績にもとづき算出し表示しています。詳しくはシミュレーション画面にある をご確認ください。

をご確認ください。

加入者サイトのトップページや資産状況照会ページで直近の運用状況が確認できます。

お客さまの資産状況では、確定拠出年金における基準日時点の資産残高・評価損益・初回入金来運用利回りなどが確認できます。

資産状況照会では、トップページに表示される情報に加え、残高推移や保有資産の割合、掛金配分を確認できます。

JIS&Tコールセンターで直近の運用状況が確認できます。

運用商品の変更には、「商品別配分変更」と「スイッチング」の2つがあります。詳しくはこちら

加入者サイトにあるをタップすることで、「商品別配分変更」や「スイッチング」の手続きができます。

JIS&Tサイト「個人ポートフォリオメニュー」の「商品別配分変更」をタップします。現在の商品別配分(新規で指定する場合、配分登録はありません)を確認し、今後の掛金で購入する商品別配分を合計100%となるよう1%単位で入力します。

上記手続き後「申込確認」をタップし、「商品別配分変更確認」画面で「はい」をタップすると、「商品別配分変更受付結果」画面が表示され、一連の手続きが終了します。

JIS&Tサイト「個人ポートフォリオメニュー」の「スイッチング」をタップし、売却したい商品名をタップすると、「スイッチング指定画面」が表示されます。次に購入商品および売却数量を指定します。(預金・保険商品(GIC)を売却する場合は、売却する商品明細を指定できます。)

上記手続き後「申込確認」をタップし、「スイッチング確認」画面で「はい」をタップすると、「スイッチング受付結果」画面が表示され、一連の手続きが終了します。

JIS&Tコールセンターより手続きします。ご利用にあたっては、「JIS&T口座番号」と「コールセンターパスワード」が必要です。

「取扱い商品一覧」画面にて詳しく知りたい商品名をタップすると、商品の詳細情報が確認できます。

「元本確保型」と「元本確保型以外」で表示パターンが異なります。

※年金投資基金信託では、資料名が異なります。

りそな銀行確定拠出年金コールセンターでは、運用商品の内容をオペレーターが詳しくご説明します。自身の運用状況を踏まえた情報提供をご希望の場合は、「JIS&T口座番号」が必要となります。

かんたんシミュレーションでは3つの方法(①モデルポートフォリオから選択する、②自由に設定する、③リスクまたはリターンから設定する)から、資産配分を検討することができます。

※口座番号の確認方法は >こちらをご参照ください。