確定拠出年金では、あらかじめ決められた商品ラインアップより加入者が自由に商品を選べます。どの商品を選んだかで、長い期間でみると将来の受取額に大きな差が生じることがあります。商品はいつでも見直しできますが、最初に選んでから一度も見直しをされていない方も多いのではないでしょうか。

ラインアップへの商品追加は、運用を見直す良いチャンスといえます。ここでは、商品追加時に知っておきたいこと3選について確認してみましょう。

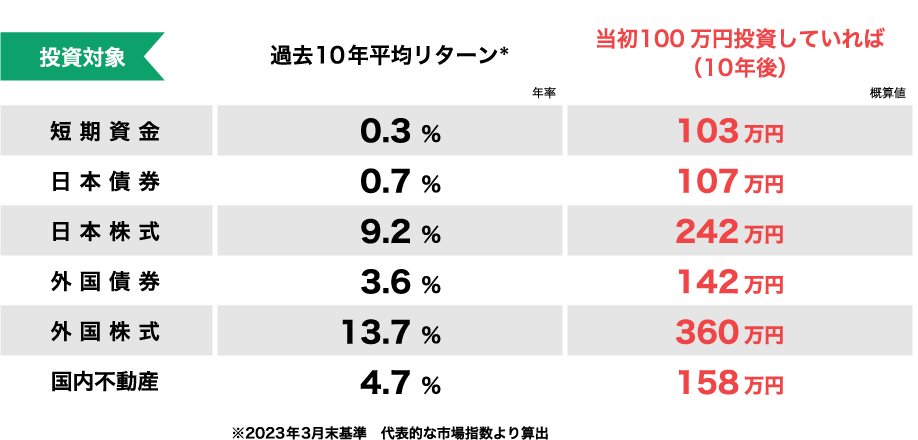

確定拠出年金では、定期預金(短期資金)での安全運用から、株式等の大きなリスク運用まで幅広い商品から運用する商品を選びますが、長期ではわずか数%のリターンの違いで将来の受取額に大きな差が生じる場合があります。受取額にどの程度の差があるかぜひご確認ください。

ここでは、投資信託で運用される代表的な投資対象の過去10年間の平均リターンを表示しています。

仮に10年前に100万円の運用を始めていた場合、どの資産を選んだかで、最大約257万円の差がでていたことになります。

※将来の運用成果は誰にもわかりません。1つの資産にまとめて投資を行うと、将来の運用結果の良し悪しに大きな差が出るので、年金運用では分散投資によりリスクを抑えた運用を行うことが一般的です。

ラインアップ商品は、皆さまのニーズや投資環境の変化等を踏まえ、見直しが行われますが、ラインアップに商品が追加されるには理由があります。上手に活用すれば、皆さまの運用にとって良い結果をもたらしてくれるでしょう。

新しい商品には次のタイプがあります。

資産形成のために、これらの商品を上手く活用することがポイントです。

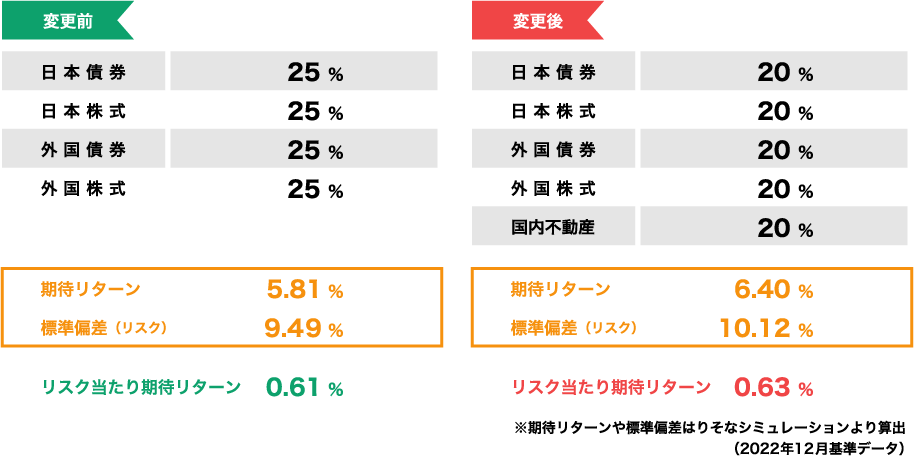

新たな投資対象へ投資できる商品の活用

新たな投資対象へ投資できる商品を自身の分散投資に加えることで、さらに分散投資の効果を高めた運用が実現できます。例えば、内外の株式、内外の債券に4等分で均等に投資している運用に、国内不動産を加えて5等分に投資することで、さらなる分散効果が実現できます。ここでは、リスクを大きく増やさず、期待リターンを引き上げた分散投資に変更しています。

投資対象を「4資産」から「4資産+不動産」とした事例

リスクを大きく増やさず、期待リターンを引き上げ

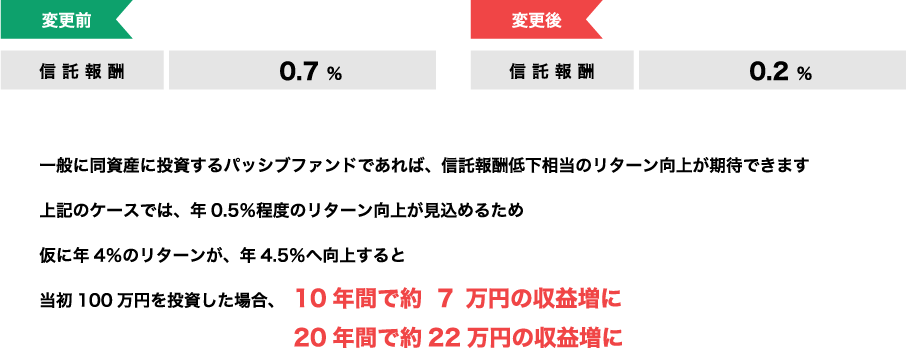

今の運用を低コストで実現できる商品の活用

同タイプのパッシブ商品の場合、コストである信託報酬が低い商品のほうが有利といえます。例えば、信託報酬が0.5%低く、その分高いリターンが見込める商品へ切り替えると、将来の受取額に差が生じます。特に長期で資産が増加するとその差は大きくなります。ここでは、当初100万円を投資した場合、ほぼ同じ内容の運用を行っても、コスト低減により将来の受取額に差が生じていることが確認できます。

同タイプの低コスト(低信託報酬)の商品に切り替えた事例

今の運用と比べて高い運用力が発揮できる商品の活用

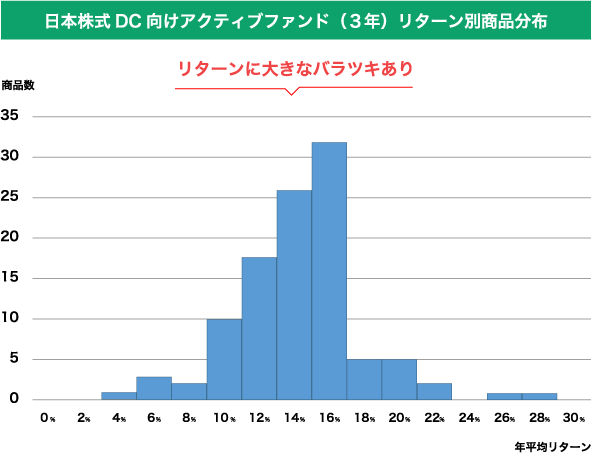

今の運用と比べて高い運用力が発揮できる商品として、一般的に高い実績をあげた商品が追加されるケースが多いです。ここでは、同じ投資対象に投資する投資信託でも商品によりリターンに大きな差があることが確認できます。

過去のリターンの高い商品が、引き続き今後も高い実績をあげれば、入れ替えた場合に大きな効果は期待できますが、過去の実績が今後も続く保証はありません。運用方法等をしっかり理解して、今後の運用も期待できれば入れ替えを検討してみてもよいでしょう。

事前に良好なファンドに切り替えることで将来の受け取り額を増やすことも…

2023年3月末基準 上記は三菱アセット・ブレインズ株式会社提供データにもとづきりそな銀行が加工しています。

ただし、過去の良い実績が今後も続く保証はありません。

事前に将来のリターンが分からないことにご留意ください。

商品変更を、あとでゆっくり考えようと先送りすると、みすみすチャンスを逃すこととなります。

これは、あるプランの商品追加後の投資行動ですが、あきらかに同じタイプの低コスト商品(低信託報酬の投資信託)が選べるようになったのに、あまり変更が進んでいません。商品変更を決めたら、手続きは先送りせず、早速行動に移しましょう。

あるプランの商品追加事例(2019年11月に低コスト商品を追加)

(2019年10月末時点の加入者の方)商品割合推移

当初低コスト商品への変更が期待されたが、1年間経っても、低コスト商品への変更の動きはごくわずか

➡商品変更を決めたら、手続きは先送りせず、早速行動に移しましょう。