確定拠出年金の商品選びや運用方法を知る前に、まずは私たちの老後生活を支えるわが国の年金制度の概要と、確定拠出年金制度のしくみについて見ていきます。

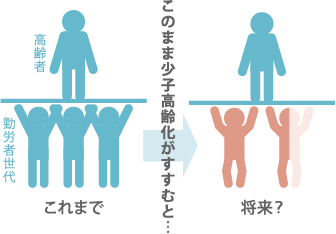

『老後の生活』といっても、まだまだ先のことで実感できないかもしれません。しかし、公的年金だけでは退職後の生活費を賄うことはできず、さらに急速に進む少子高齢化などを背景に、高齢者を取り巻く環境は今後一層厳しくなることが予想されます。

60歳で引退した場合の、その後の老後生活に必要な生活費を計算してみましょう。

※1 2022年総務省・家計調査年報 ※2 2022年厚生労働省・簡易生命表

さらに、ゆとりある老後生活にはどれだけ生活費が必要でしょうか。

※3 2022年(財)生命保険文化センター・生活保障に関する調査

では、実際に公的年金より受け取る金額を確認してみましょう。

※4 以前は公的年金は60歳から受取れましたが、現在は段階的に受取開始年齢が引き上げられており、昭和36年4月2日以後に生まれた男性、昭和41年4月2日以後に生まれた女性が公的年金を受取れるのは、65歳からです。このため公的年金の受取期間を65歳から85歳までの20年間で計算しています。

老後の生活費を賄うためには、公的年金だけでは当然足りません。

公的年金の不足を補い、老後生活を送るためには、下図のように、公的年金以外に、2,900万円(ゆとりある生活のためには、6,100万円)の自助努力による準備が必要です。

『自分の老後資金は自分で準備する』自助努力の必要性が高まっています

仮にご自身で老後資金を準備する場合、積立を始めるのが早ければ早いほど毎月の負担は少なくてすみます。

※ 運用利回り3%の場合

会社員は入社と同時に公的年金制度に加入します。公的年金制度の保険料は会社と皆さまが半額ずつ負担し、皆さまの負担分は毎月のお給料から天引きされています。

また、会社によっては、会社独自の年金制度(確定給付企業年金等)があります。確定拠出年金制度は、これらに上乗せして皆さまの老後生活を支えることになります。

※ このページでは「会社」「会社員」と記していますが、社団法人や宗教法人または信用金庫や信用組合やその職員などの方も同様の位置づけです。

皆さまが加入(下図参照➊)される確定拠出年金制度とは、会社から毎月掛金※(➋)が拠出され、これを皆さまがご自身で運用(➌)し、原則60歳以降に給付金を受取る(➍)仕組みの制度です。仮に60歳前に中途退職(➎)された場合は別途ルールが定められています。また、公的年金を補完する制度として税制優遇(❻)の措置が講じられています。

皆さまが加入されるのは「企業型確定拠出年金制度」ですが、この他に「個人型確定拠出年金(iDeCo)」があります。

※ 法令改正により2018年1月より掛金拠出を毎月以外とする制度が可能となりました(「確定拠出年金規約」に定めた場合)が、このページでは「毎月掛金拠出」を前提としてご説明します。確定拠出年金規約とは、法律に則り、会社が厚生労働省に申請し、承認を受けた確定拠出年金制度のルールのことをいいます。確定拠出年金規約で運用されるそれぞれの制度を「プラン」とも言います。

会社が加入者の専用口座を開設し、皆さまのお手元には日本インベスター・ソリューション・アンド・テクノロジー株式会社(以下、JIS&T社と言います)から2種類のハガキが届きます。いずれも、インターネットサービスなどをご利用いただく際に必要となる大切なお知らせです。

※ 皆さまの加入される制度は、りそな銀行が運営管理機関として制度運営のお手伝いをしていますが、専用口座の記録の保管などの業務を「JIS&T社」に再委託しています。

会社は皆さまの専用口座に、年金資産としての掛金を毎月払込みます。この掛金を事業主掛金といい、掛金を払込むことを「拠出」といいます。(いくらの掛金を拠出するかは「確定拠出年金規約」に定められています。)

また、この規約で、皆さまが自ら掛金を拠出できる、従業員拠出(マッチング拠出)の制度を定めている場合もあり、この掛金を加入者掛金と言います。

※ 2022年10月以降、企業型確定拠出年金制度に加入している場合も、原則として個人型確定拠出年金(iDeCo)への同時加入が可能となりました。ただし、企業型年金 の加入者掛金の拠出(マッチング拠出)を選択している場合は、個人型年金(iDeCo) には加入できません。

掛金は個人別に管理されており、こ自身の年金資産の状況はインターネットサービスなどでいつでも簡単に確認することができます。

皆さまは、あらかじめ用意された複数の商品の中から、ご自身のライフプランに合わせて運用商品を自由に選び、年金資産を運用します。運用商品の選択や変更は、インターネットサービスなどでいつでも行えます。

確定拠出年金制度で年金資産を受取ることを「給付」といいます。積立てられた年金資産は、原則60歳以降に受取ることができる「老齢給付金」のほか、「障害給付金」「死亡一時金」の3種類の給付があります。給付金の総額は、運用の結果により増減します。

※1 年金と一時金を組合わせて受取ることもできます。(規約に定めのある場合)

※2 老齢給付金を60歳から受取れるのは確定拠出年金制度の加入期間(通算加入者等期間)が10年以上の方です。10年に満たない場合の受取開始ができる年齢は下記のとおりです。

・60歳以降に加入される場合(60歳までの通算加入者等期間がない方)、加入日から5年を経過した日から受取りが可能となります。

なお、60歳以後も掛金を掛けている場合は、上記年齢で受取ることはできません。

60歳を迎える前に中途退職(離転職)した場合、皆さまはご自身の年金資産を持ち運んで運用を続けることになります。ご自身の年金資産を個人型確定拠出年金制度(iDeCo)や他の企業型確定拠出年金制度へ移すことを「移換」といいます。なお、一定の要件を満たしている方は60歳未満で脱退一時金を受取ることができる場合もあります。

※1 法令改正により2018年5月より確定拠出年金の資産を転職先の確定給付企業年金(DB)へ移換することができるようになりました。(DBの規約に定めがある場合に限る。)また、2022年5月からは通算企業年金への移換も可能となりました。

※2 個人型に移換することもできます。

※3 事業主掛金の累計額、年金資産額のどちらか少ない方を事業主に返還しなければならない場合があります。

確定拠出年金制度には公的年金を補う目的があるため、税制面で優遇された制度となっています。

掛金、運用、給付の各段階で税制面での優遇措置が受けられます。

※口座番号の確認方法は >こちらをご参照ください。