確定拠出年金加入者サイト TOPページへ

メニュー

すぐわかる・よくわかる

チャネル

確定拠出年金制度や資産運用について

わかりやすく解説したコンテンツが満載!

閉じる

トップ

スタートツール

“りそにゃ”とまなぼ!

マンガで学ぶ

動画で学ぶ

便利な手続き集

かしこい受取り方

シミュレーション

確定拠出年金

加入者サイト TOPページへ

かしこい受取り方

かしこい受取り方トップ

> 記事詳細

iDeCoとNISAの活用ポイントをチェック!

老後資金について具体的に考えてみたら、「今のままでは足りない!」と焦る方もいらっしゃるかもしれません。

でもあきらめないでください。

今からでも老後資金の準備は間に合います。

その時に有効活用できる2つの制度とその活用ポイントをご説明します。

さまざまな税制優遇でおトクに準備できる「iDeCo」

iDeCoは、掛金が全額所得控除、運用益非課税で老後資金を準備できる制度です。現在では、国民年金、厚生年金の加入者であれば、65歳到達まで加入することが可能となっています。

iDeCoの最大のメリットは、掛金が全額所得控除となり、所得税・住民税が軽減されることです。デメリットとして60歳までは引き出すことができないことがありますが、これは老後資金としてしっかり準備できるということにもなります。

また、運用商品も投資信託だけでなく、定期預金などの元本確保型商品も用意されています。「積立期間がそんなにないから、値動きのあるものは避けたい」という方でも気軽に利用できるといえるでしょう。

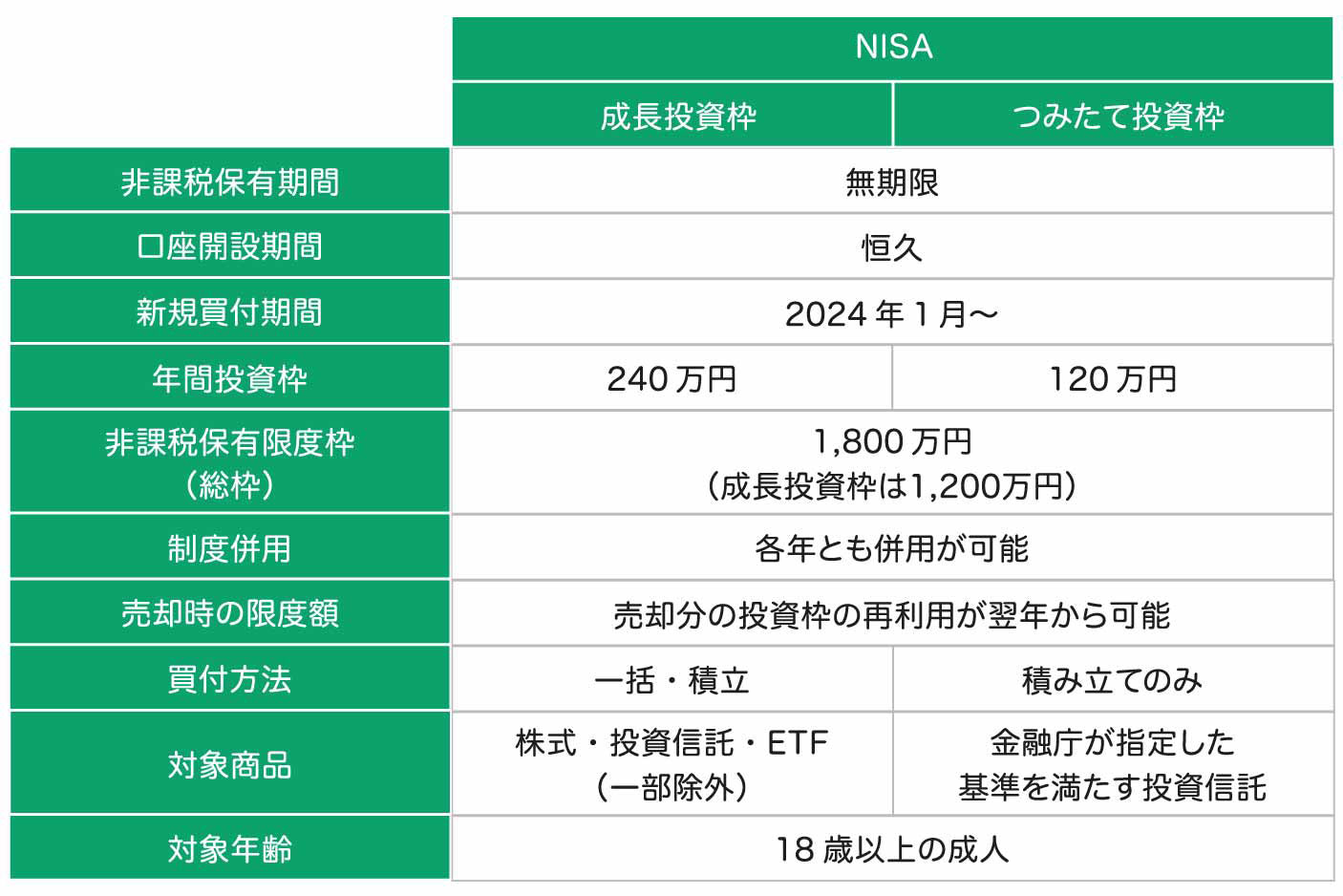

運用益非課税の「NISA」

NISAは運用益非課税で投資ができる制度です。NISAには「成長投資枠」と「つみたて投資枠」があり、併用が可能で最大1800万円までの投資が可能です。また、一度売却しても、枠を再利用することも可能で、利用期間も恒久となっています。

iDeCoの上限額以上に老後資金を積立てて準備したい、少しまとまった金額を老後に向けて運用したいといった場合はNISAを活用するとよいでしょう。

受取りから考える活用ポイント

iDeCoで積立てた資産を受取る場合には、一括で受取るか、分割で受取るか(または併用)、分割で受取るときには受取年数などを決めて請求します。また、請求後は原則変更することができません。老後資金の使いすぎなどを防ぎたいのであれば、iDeCoの分割受取で計画的に受取るということが考えられます。

運用を続けながら、ご自身のタイミングで好きな時に好きな金額を引出したいという場合は、NISAを活用すれば可能です。

iDeCoとNISAの特長を理解し、ご自身に合わせてうまく使い分けしていきましょう。

関連記事一覧はこちら

企業型DCに加入していてもiDeCoに加入できるようになりました

企業型確定拠出年金(企業型DC)に加入されているみなさんへ朗報です。なんと、2022年10月からiDeCoへの加入条件が緩和されました。みなさんも、税優遇を活用してお金を積み立てることが可能になります。

企業型DCとiDeCoを併用する場合の注意点

(口座管理手数料と、受取りの通算加入者等期間の考え方)

2022年10月から企業型DC(企業型確定拠出年金)とiDeCo(個人型確定拠出年金)の併用が可能(一部の方を除く)となりますが、もちろん、メリットと併せて留意して頂きたい事項もあるので、しっかりと確認しておきましょう。

60歳前からiDeCo(個人型確定拠出年金)加入を準備しよう

メリットがあると知っていても、実際に何かを始めようとしたときに、ちょっと躊躇してしまうこともしばしば。逆に、急いで始めて「あ、もうちょっとこうしておけば良かった」と後悔することもありますね。

確定拠出年金での50歳以降の運用を考えよう

老後資産をより安全に運用するには、受取り時期の直前ではなく、余裕をもって安全運用に切り替えておくことが基本です。ここでは、確定拠出年金での50歳以降の運用について考えてみましょう。

インフレは老後資金にどう影響する?

最近、物価上昇を実感している方も多いのではないでしょうか。日本は長くデフレの時期がありましたが、これからはインフレ状況が続くことが見込まれます。インフレは私たちの老後資金にどのような影響を与えるか考えてみましょう。

受取り直前に考えるべき運用見直しとは

確定拠出年金は、受取りまで無事行うことがゴールです。途中は利益を大きく出していたけど、受取直前に運用環境が悪化して、結局元本割れという事態にならないよう、運用の見直しも検討しましょう。

かしこい受取り方トップへ戻る

その他のコンテンツ

OtherContents