確定拠出年金の老齢給付金は税制上優遇されています。一括で受取る場合、つまり一時金としての受取りを希望される場合は、退職所得控除を利用できるという点で、大きく優遇されていると言えるでしょう。

この退職所得控除に関しては、確定拠出年金により長い期間加入していた人ほど有利になっていますが、お勤め先の企業から退職金や企業年金等を受取ることができる方は、基本的に、それらのお金と合算で退職所得控除を利用することになるので注意が必要です。

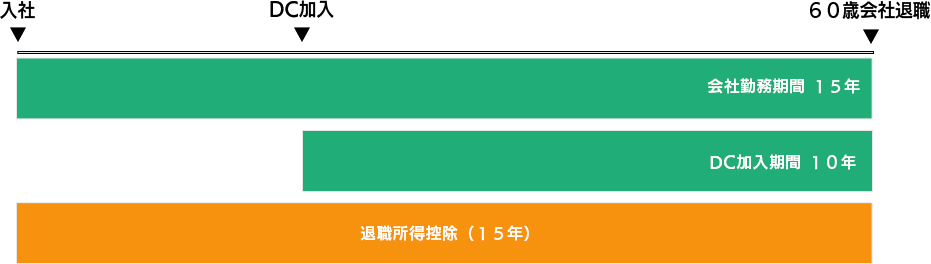

例えば60歳になった方が、その年に確定拠出年金(加入期間10年)の老齢給付金の一時金と退職金(勤務期間15年)の両方を受取った場合で、考えてみましょう。

確定拠出年金では400万円(40万円×10年)、退職金では600万円(40万円×15年)の退職所得控除となります。

ただし、DC加入期間(10年)と退職金算定基礎の勤続期間(15年)では、10年間の重複があるため、トータルで利用できる退職所得控除額は600万円(40万円×15年)となります。

もし、この方の退職金が350万円だった場合、老齢給付金で利用できる退職所得控除額は250万円(600万円-350万円)となってしまいます。

もし、老齢給付金がこれよりも多いということであれば、ある程度の税負担が発生することになります。

そこで、できるだけ退職所得控除額を有効に活用したいという方は、確定拠出年金の給付を年金形式(分割)で受け取ることも検討してみましょう。

結果的に、いつ、どのように受取ることが本人とって一番得なのか?は、それぞれでシミュレーションしてみないと分かりません。具体的に検討してみたいという方は、税理士にご相談することをおすすめします。