老後資金について考えるためには、老後の収入と支出を把握することが不可欠です。

まずは老後の収支について検討していきましょう。

将来いくら受け取れるかを考えてみましょう

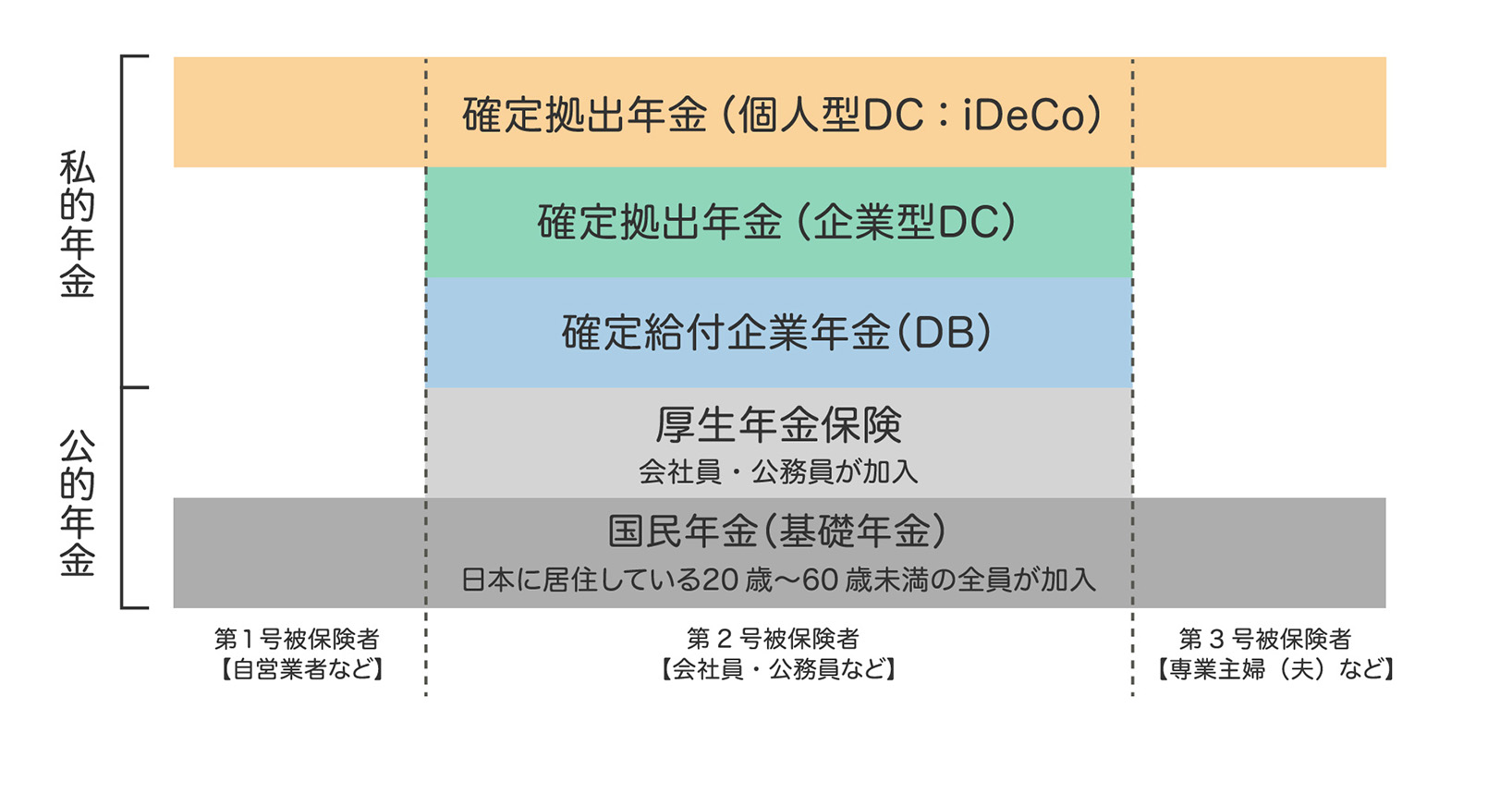

リタイア後の収入は、皆さまの加入している年金制度により異なります。まずは、ご自身の加入制度について確認しましょう。

【年金制度の全体像】

※20歳未満の方についても、適用事業所に使用される場合は国民年金第2号被保険者となります。

※20歳未満の方についても、適用事業所に使用される場合は国民年金第2号被保険者となります。

50歳以上の方は、ねんきん定期便で、公的年金の見込額(年額)が確認できます。

【ねんきん定期便(50歳以上の方)】

※令和5年度版イメージ

※令和5年度版イメージ

リタイア後の生活を支えるものとして、企業年金や退職金なども考えられます。企業年金や退職金については、事前に会社に確認しておきましょう。

【確認しておくべきポイント】

- ・退職一時金や確定給付企業年金

受取見込額や、受取リ方法(年金受取の場合は、受取期間や想定利率など)を確認しておきましょう。

- ・確定拠出年金

確定拠出年金は、運用成果により受取額が変動します。加入者サイトでご自身の資産状況を確認したり、シミュレーションで今後の予想金額などを把握しましょう。

支出がどれくらいになるか考えましょう

生命保険文化センターが行った調査によると、夫婦2人で老後生活を送る上で必要と考える最低日常生活費は月額で平均23.2万円(生命保険文化センター「生活保障に関する調査」/2022(令和4)年度)となっていますが、どのくらいの費用が必要かは生活環境等によりそれぞれ異なります。

まずはざっくりでいいので、ご自身の場合はどのくらい必要かのイメージをつけておきましょう。

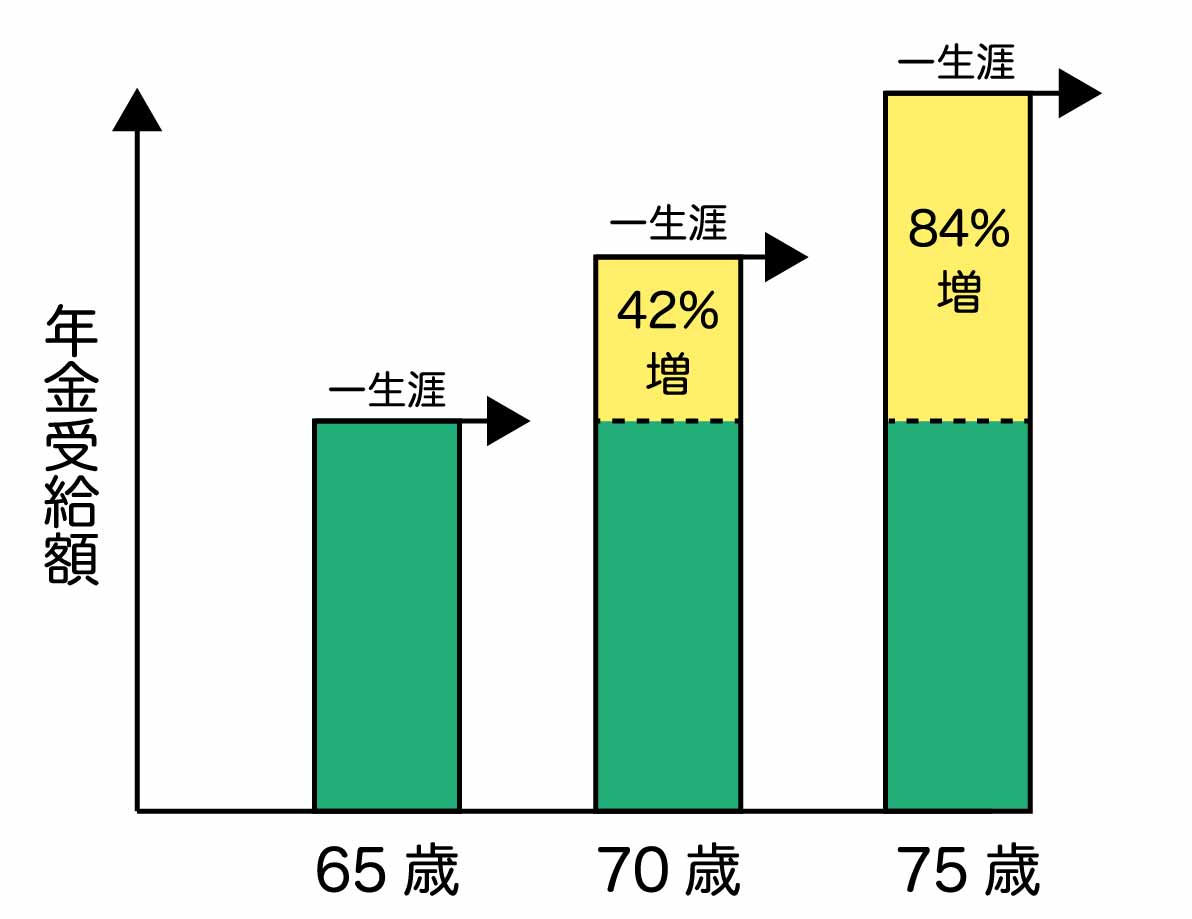

終身年金(公的年金)を上手に利用しょう

人生100年時代では、「長生きによりお金が足らなくなる」を回避するため、生きている間支給される終身年金は大変重要です。公的年金(厚生年金や国民年金)は、終身タイプの年金となっており、受取時期を遅らせる(繰下げ受給)ことで、上乗せされた年金を終身で受け取ることができます。繰下げ受給は最長で75歳まで可能です。繰下げ受給すると、年金受給額が1か月あたり0.7%増額されます。

【繰下げ受給した場合の例】

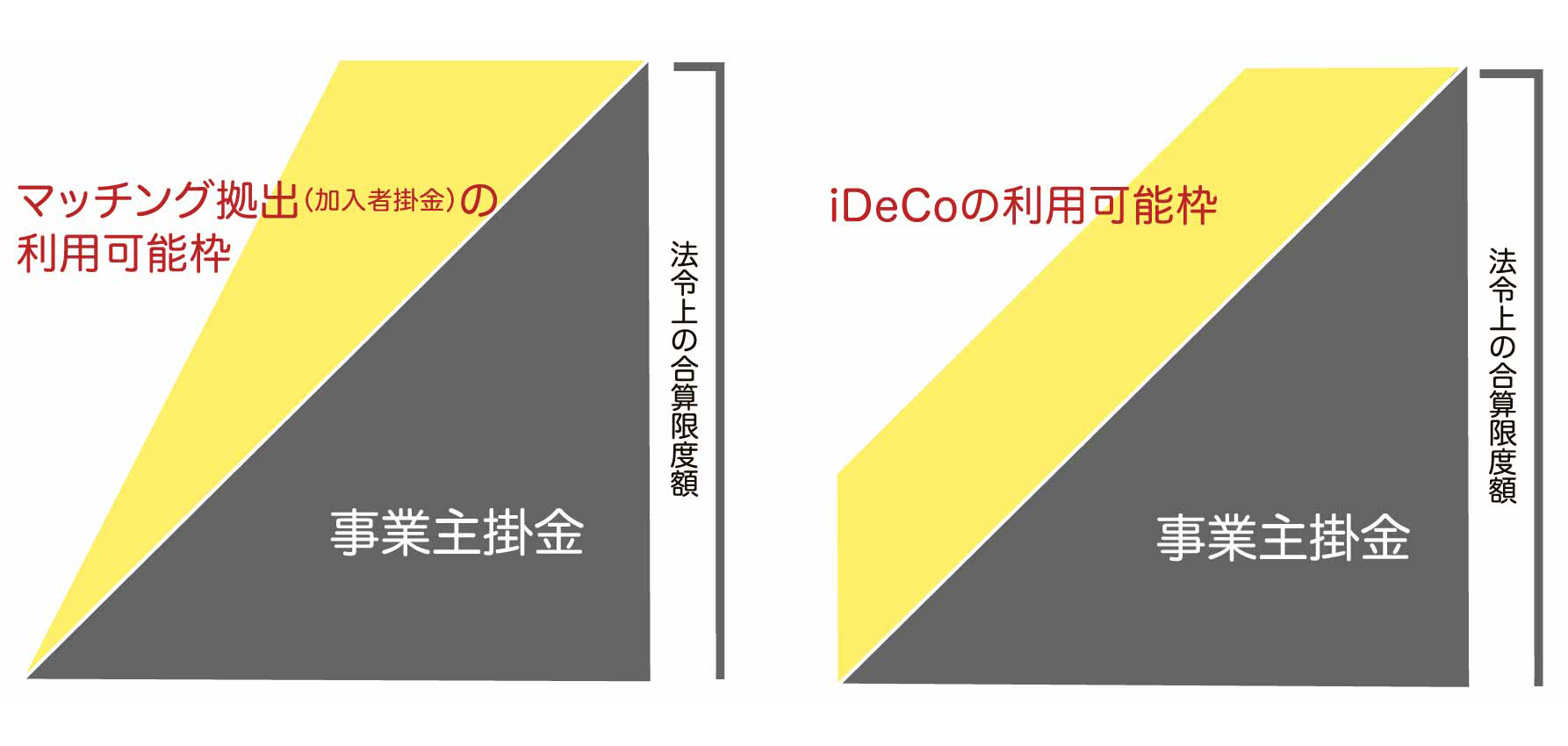

※マッチング拠出は、事業主掛金額が上限となります。 iDeCoの利用は、月5000円が下限となります。

※マッチング拠出は、事業主掛金額が上限となります。 iDeCoの利用は、月5000円が下限となります。