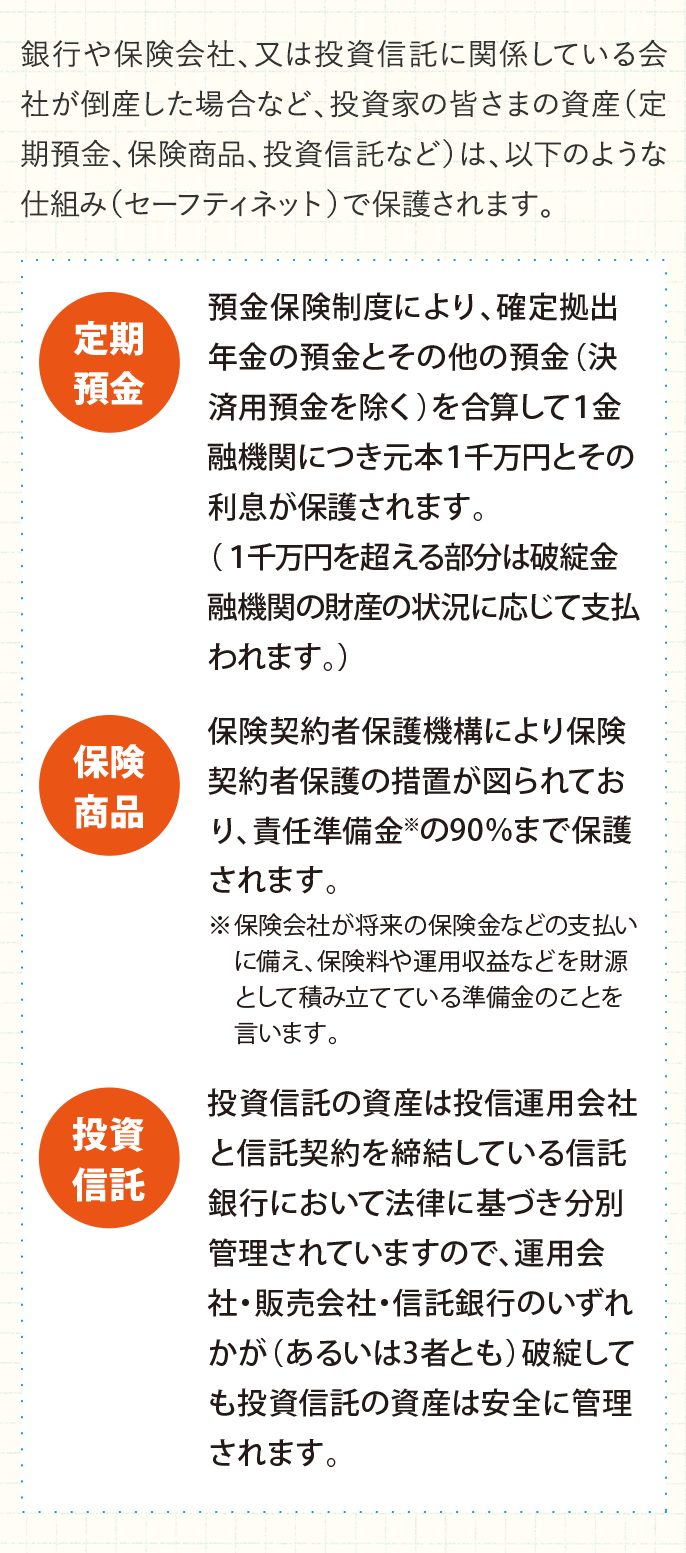

確定拠出年金を知る

-

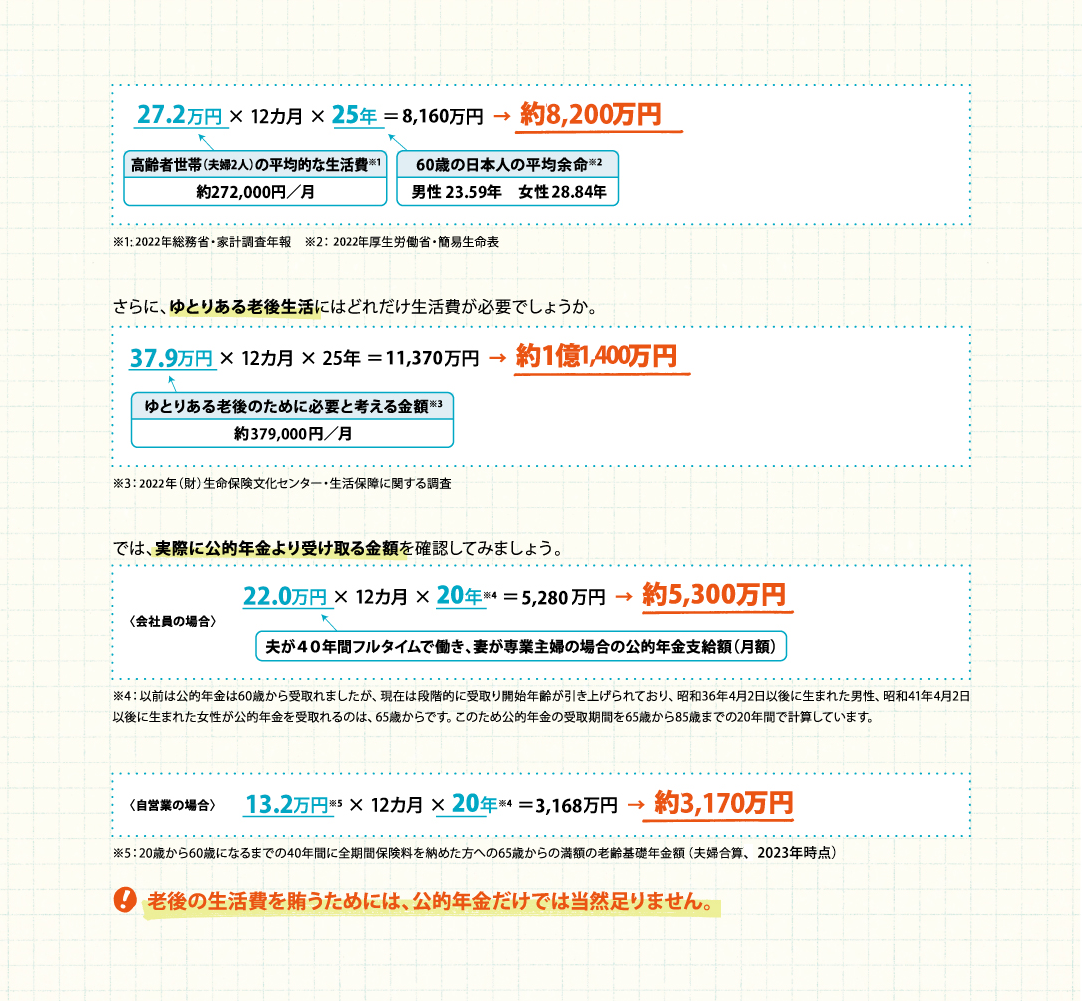

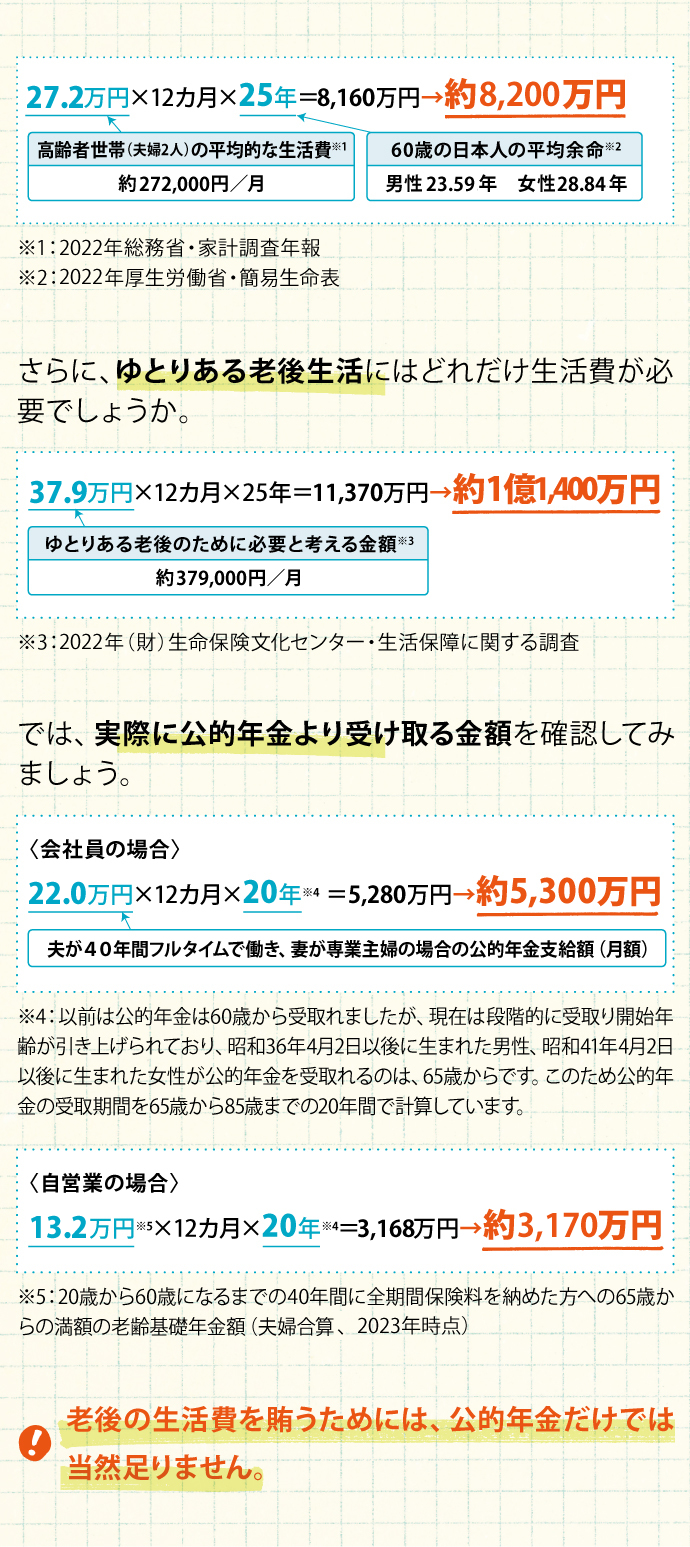

公的年金だけでは退職後の生活費を補うことは困難です。老後にはどのくらいの生活費が必要でしょうか

「老後の生活」といっても、まだまだ先のことで実感できないかもしれません。しかし、公的年金だけでは退職後の生活費をまかなうことはできず、さらに急速に進む少子高齢化などを背景に、高齢者を取り巻く環境は今後一層厳しくなることが予想されます。

60歳で引退した場合の、その後の老後生活に必要な生活費を計算してみましょう。

-

十分な老後の生活費を確保するにはどうすればよろしいでしょうか

公的年金だけでは退職後の生活費をまかなうことはできないため、十分な老後の生活費を確保するには、企業年金などの公的年金以外の老後の収入を確認するとともに、不足分については、「自分の老後資金は自分で準備する」自助努力の必要性が高まっています。

-

企業型確定拠出年金とはどのような制度ですか

-

個人型確定拠出年金とはどのような制度ですか

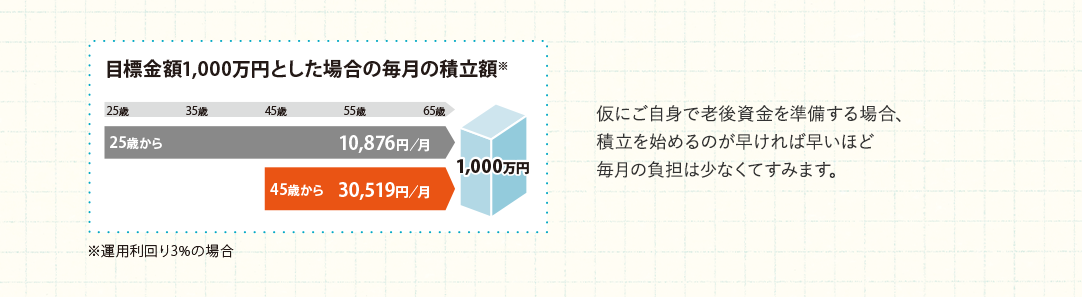

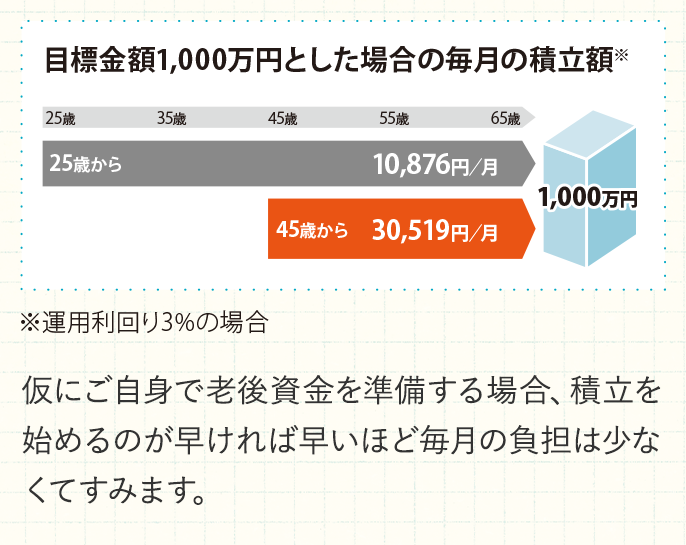

個人型確定拠出年金は、毎月の掛金を自分自身で運用しながら積み立てていき、原則60歳以降に受取るしくみとなっています。毎月いくら積み立てるか、どのように運用するか、どのように受取るか、すべて自分自身で決めることができる制度です。

個人型確定拠出年金の特長 -

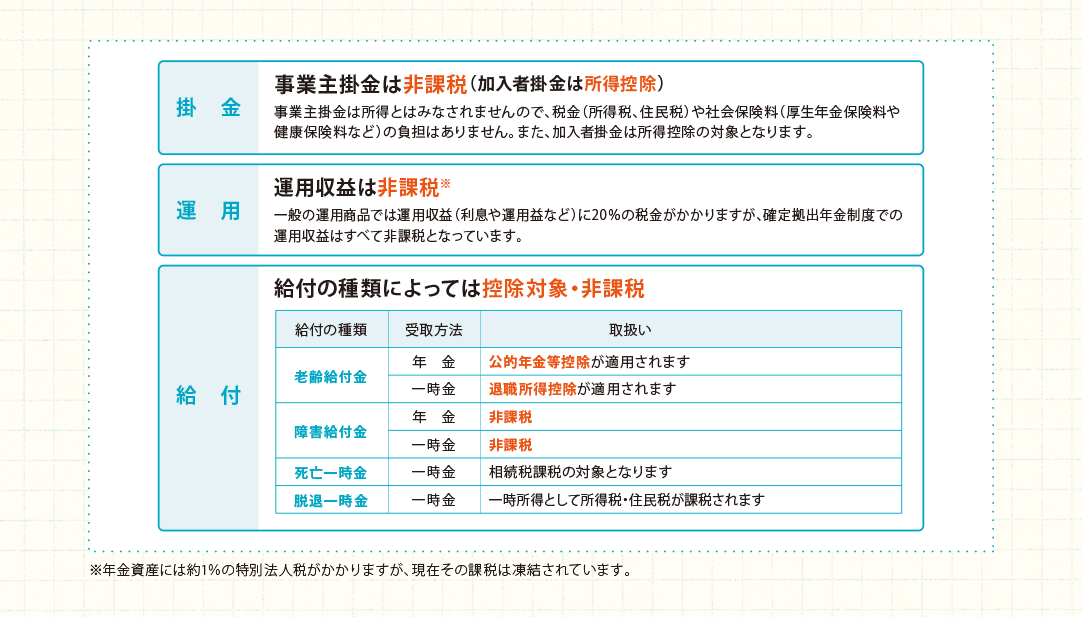

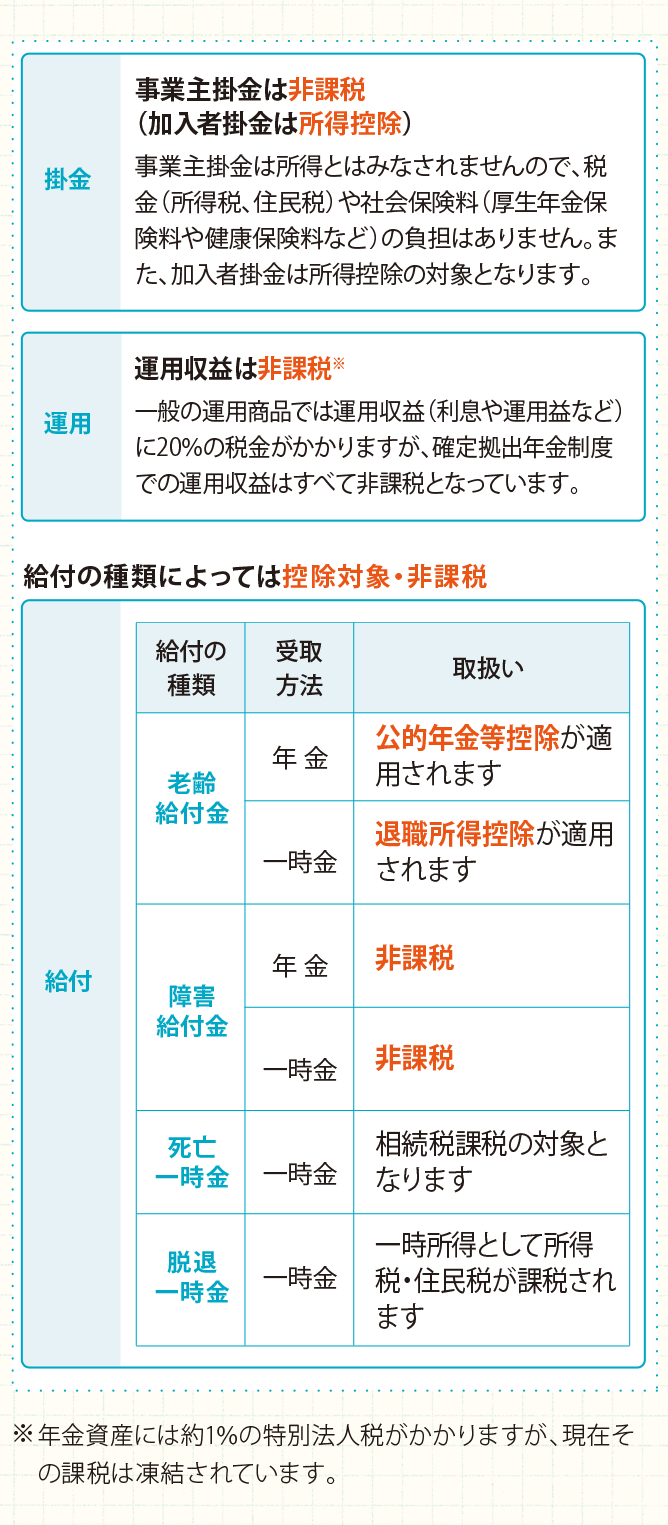

確定拠出年金にはどのような税制メリットがありますか

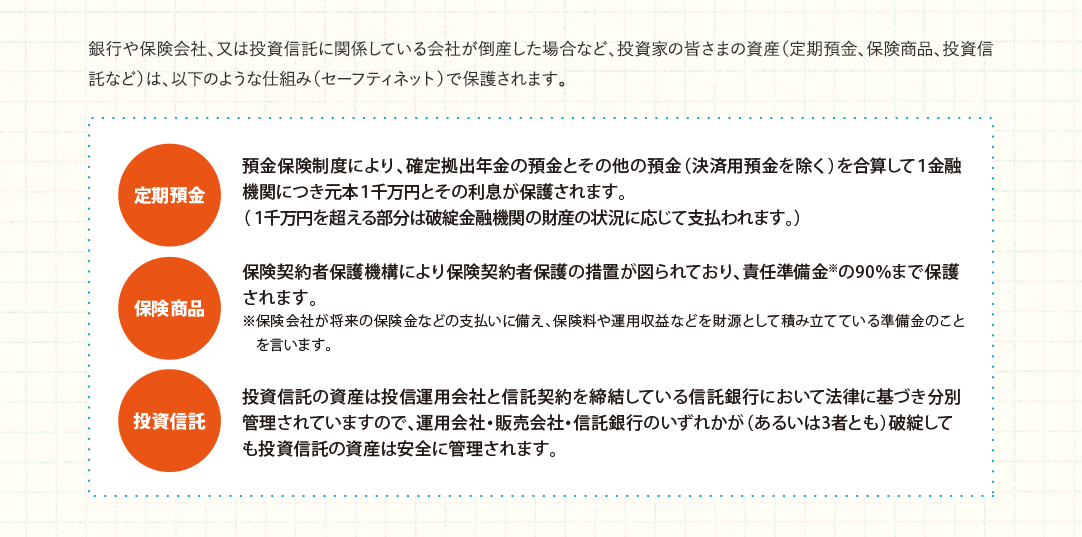

確定拠出年金制度には公的年金を補う目的があるため、税制面で優遇された制度となっています。掛金、運用、給付の各段階で税制面での優遇措置が受けられます。

投資の基本を知る

-

年金資産の運用について、どのような考え方がありますか

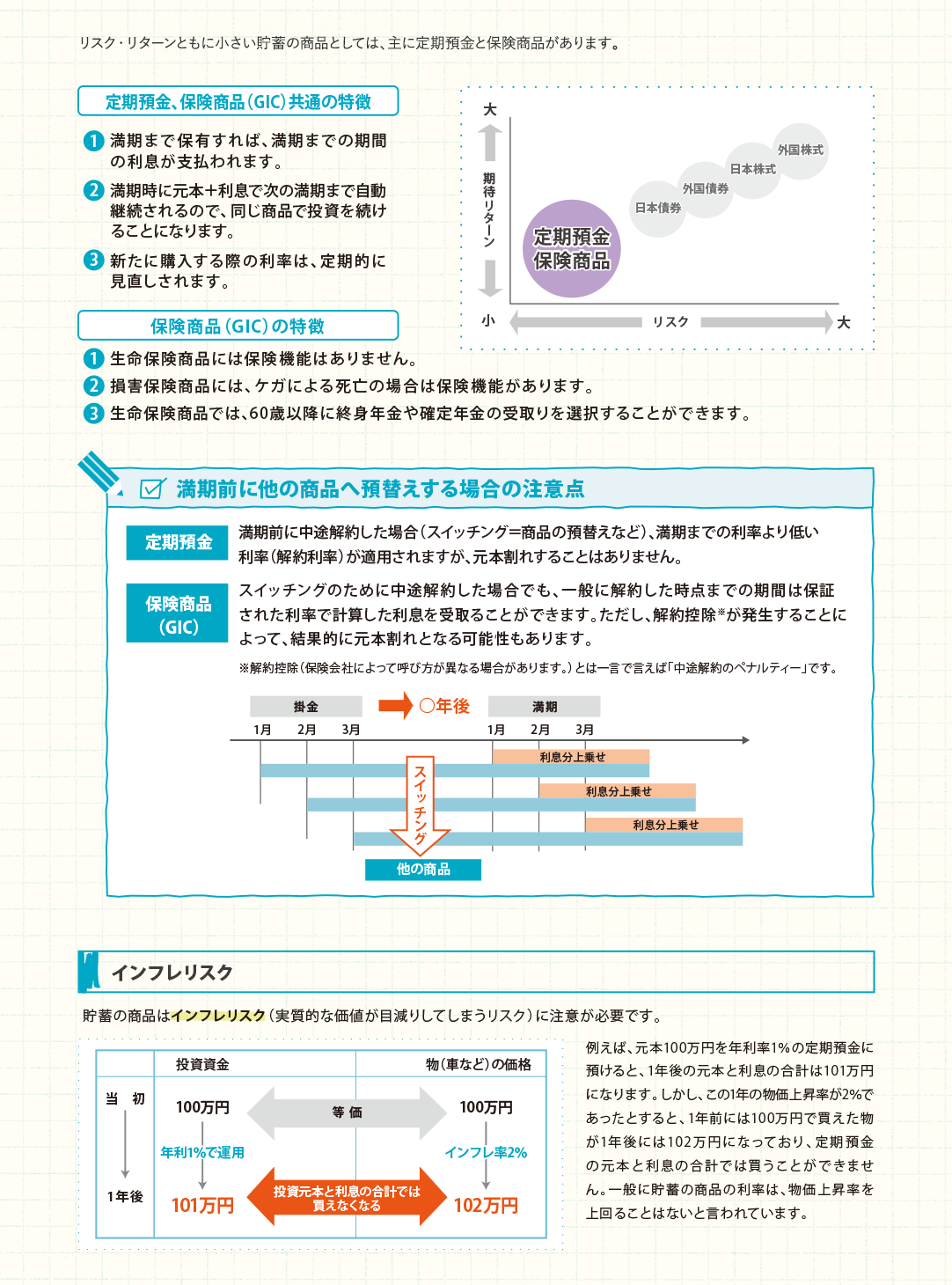

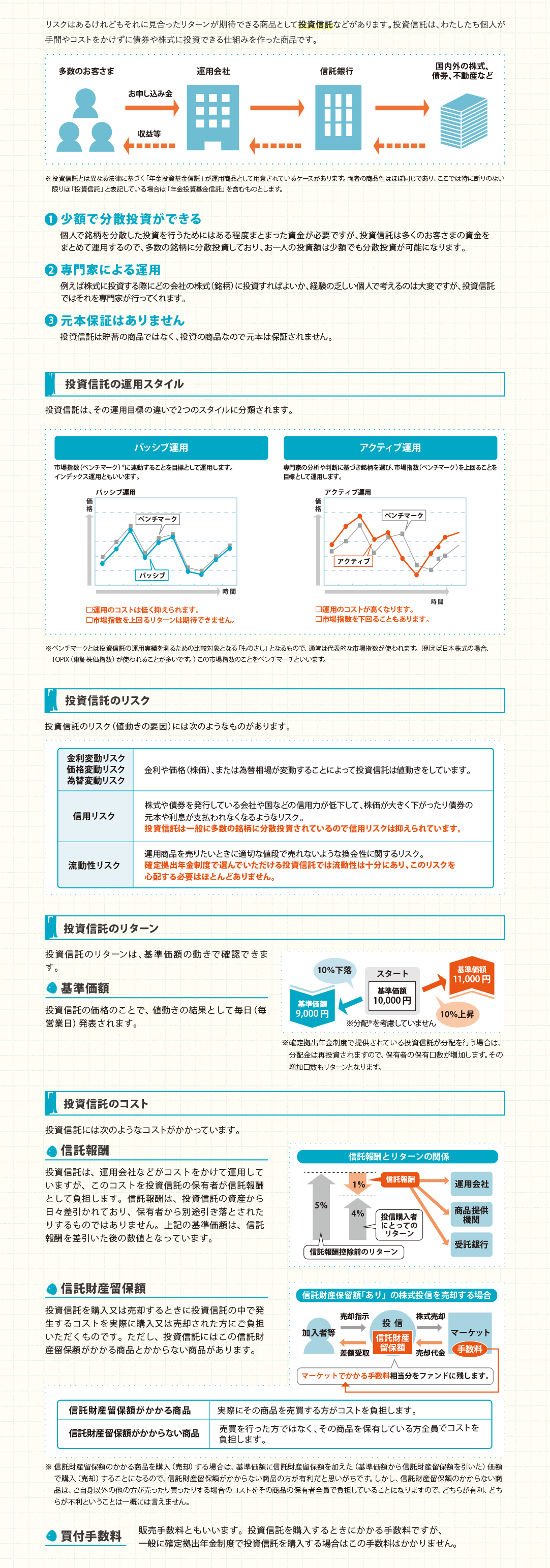

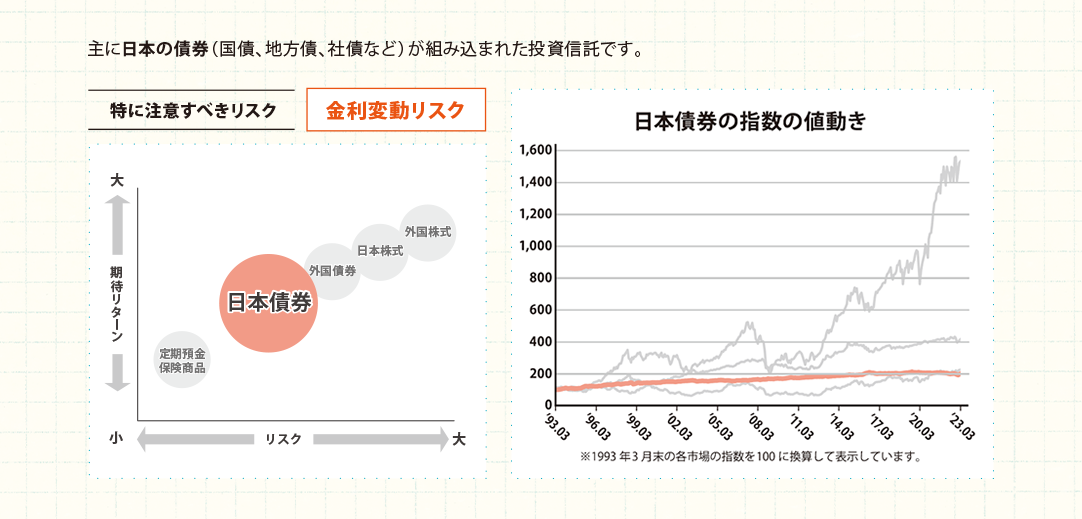

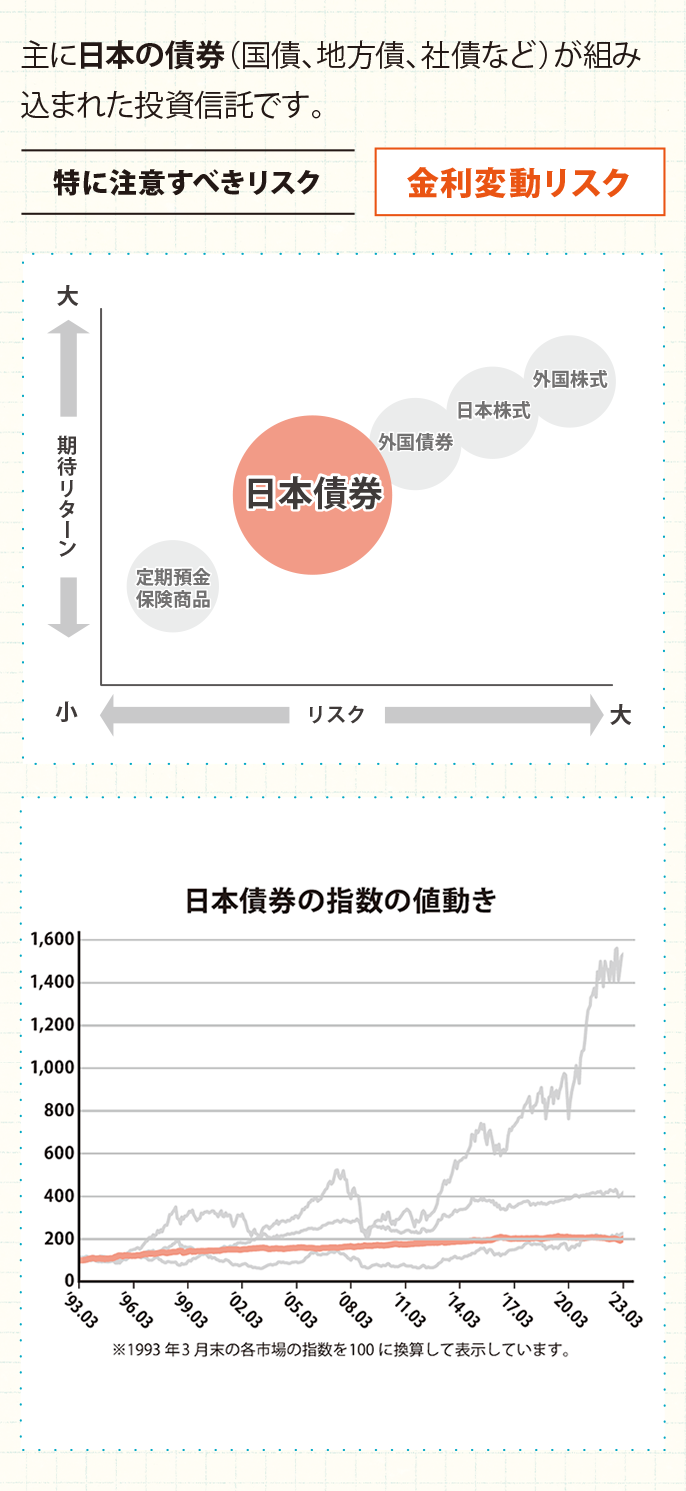

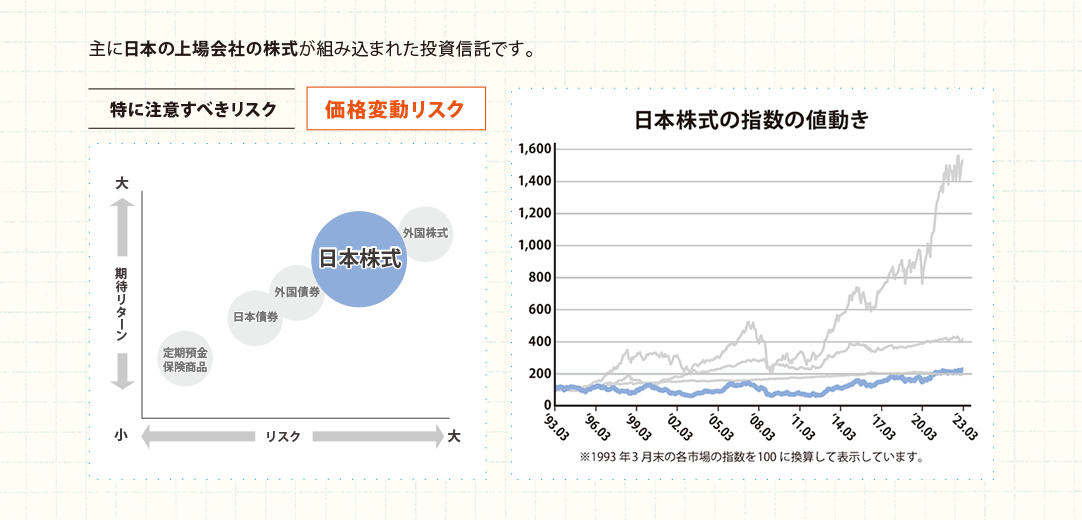

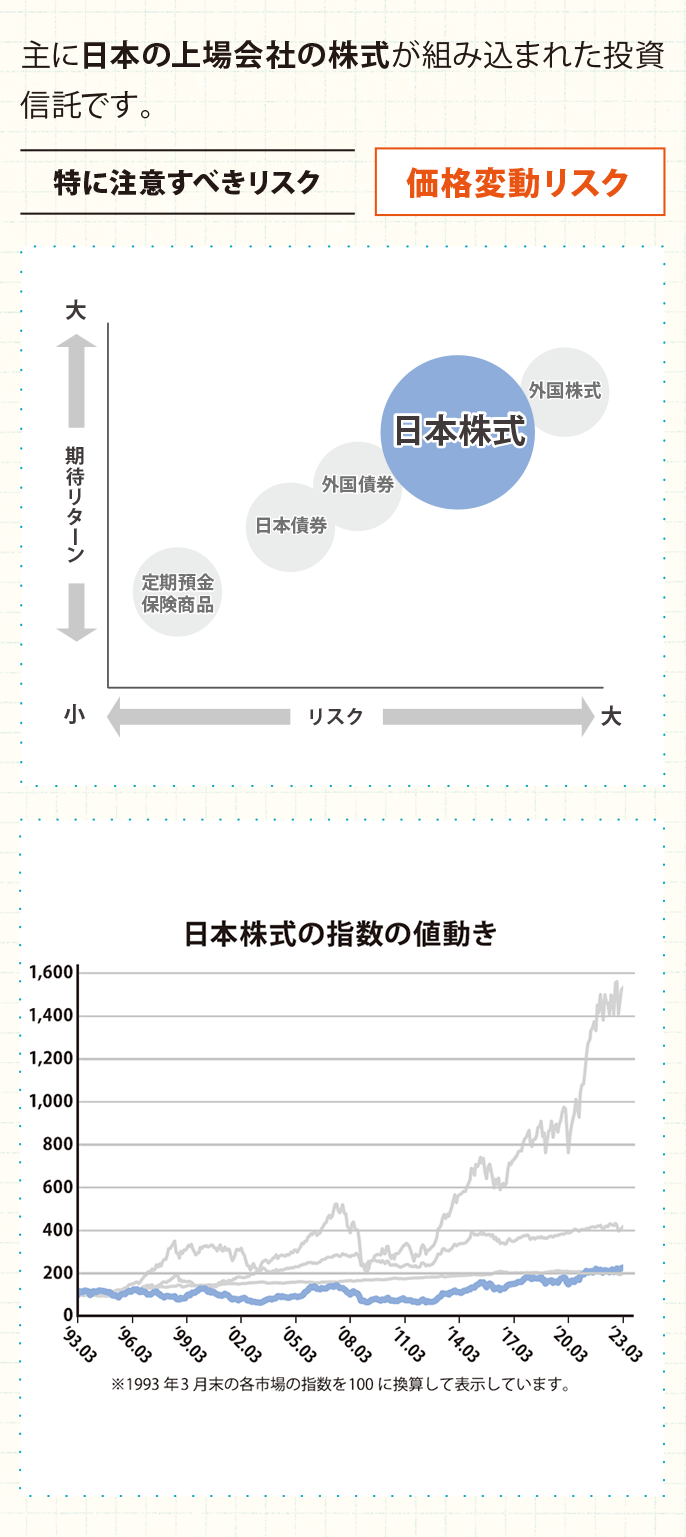

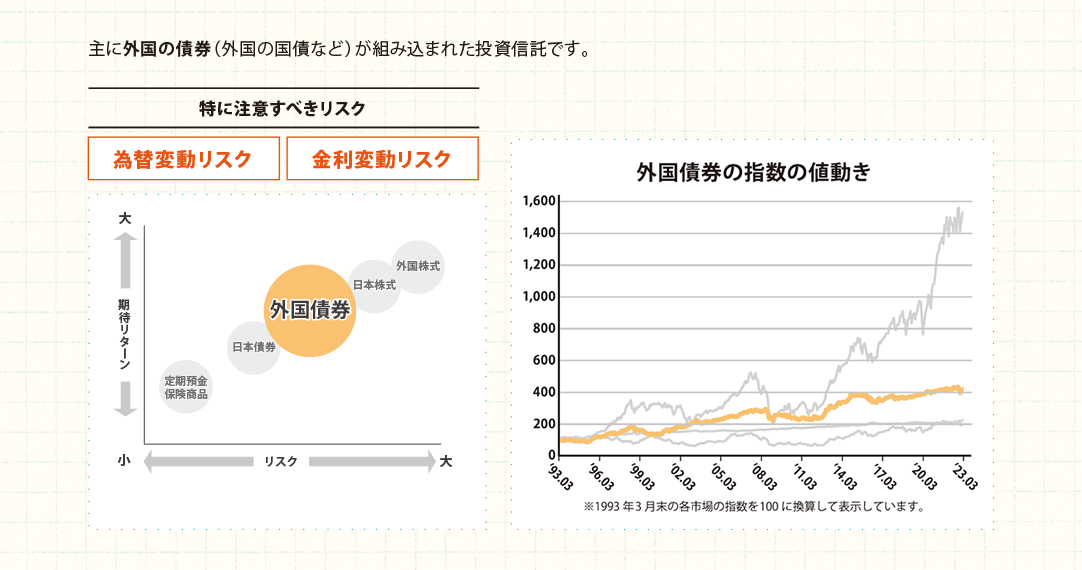

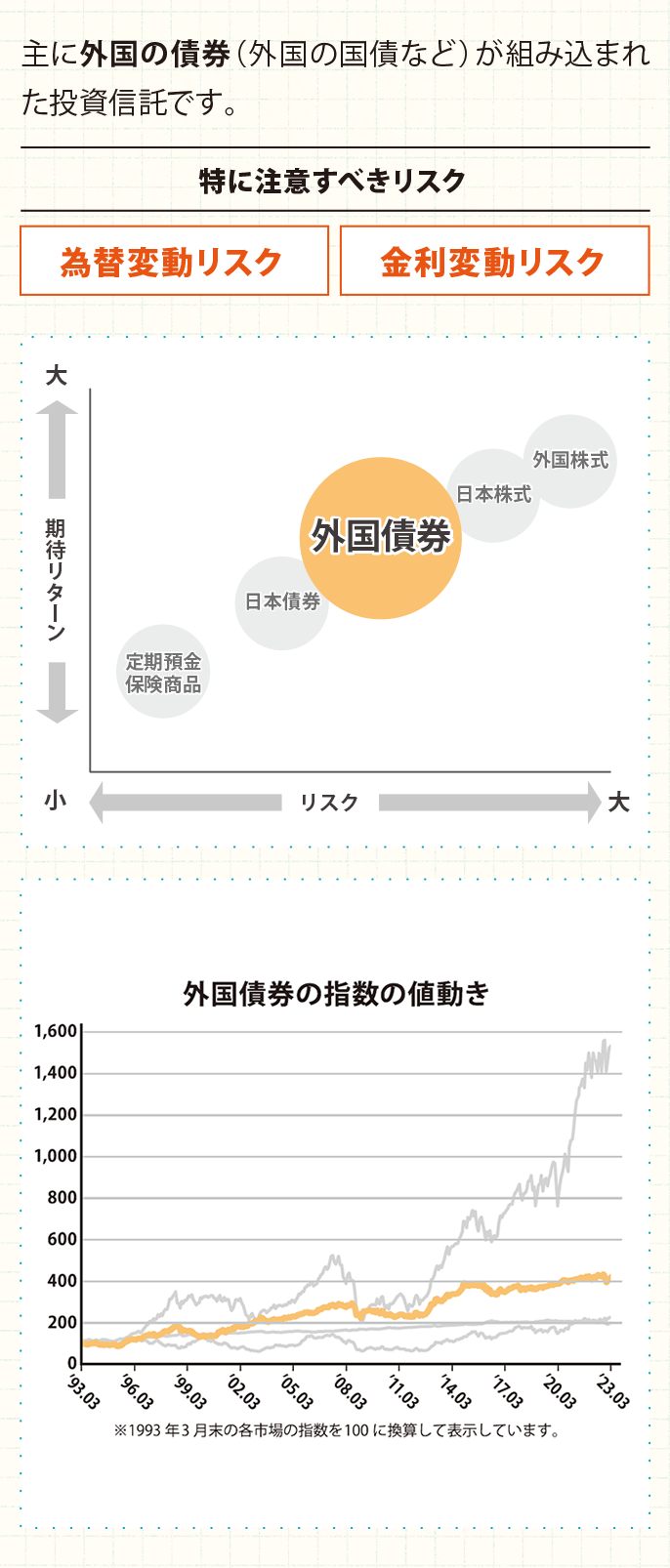

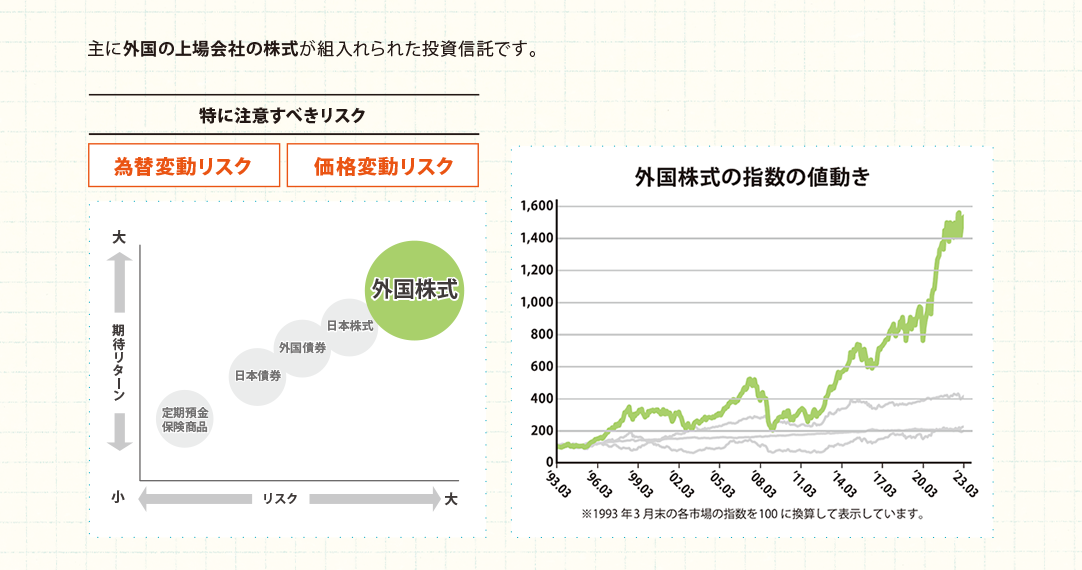

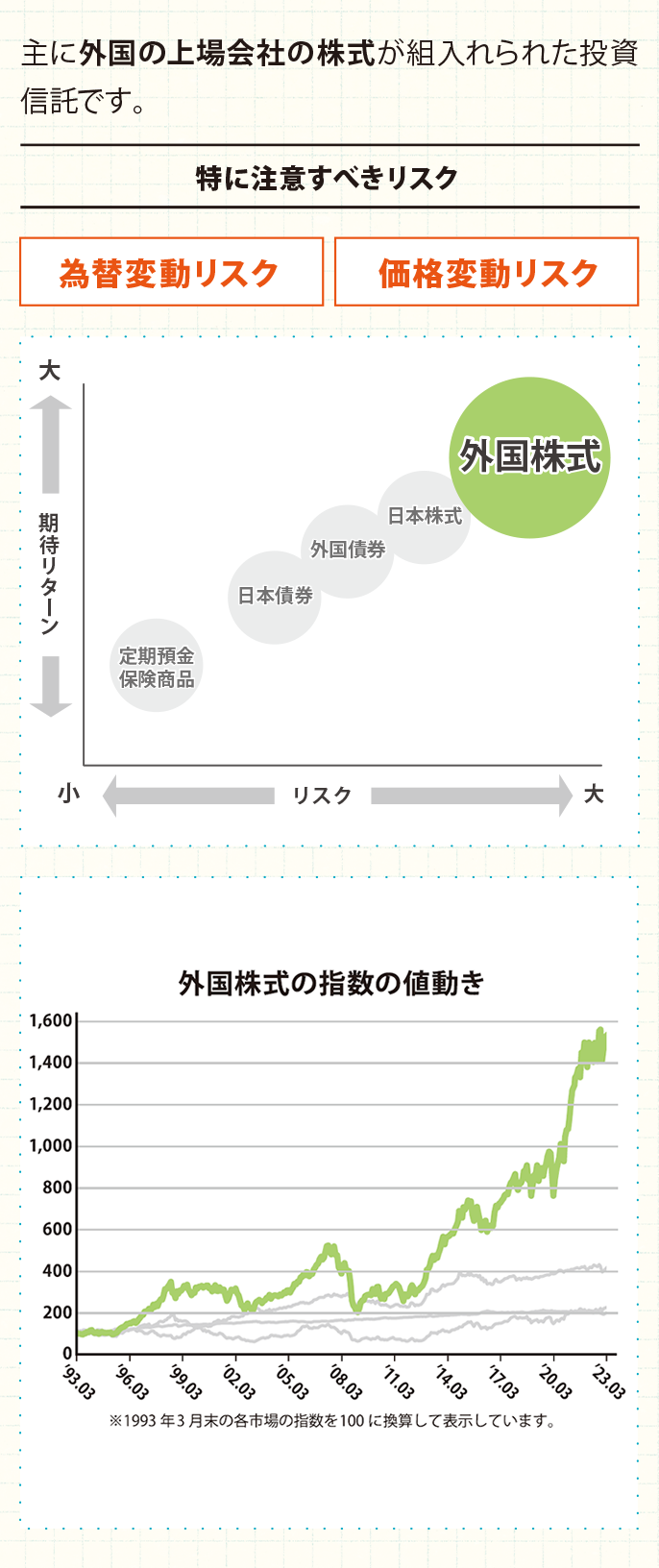

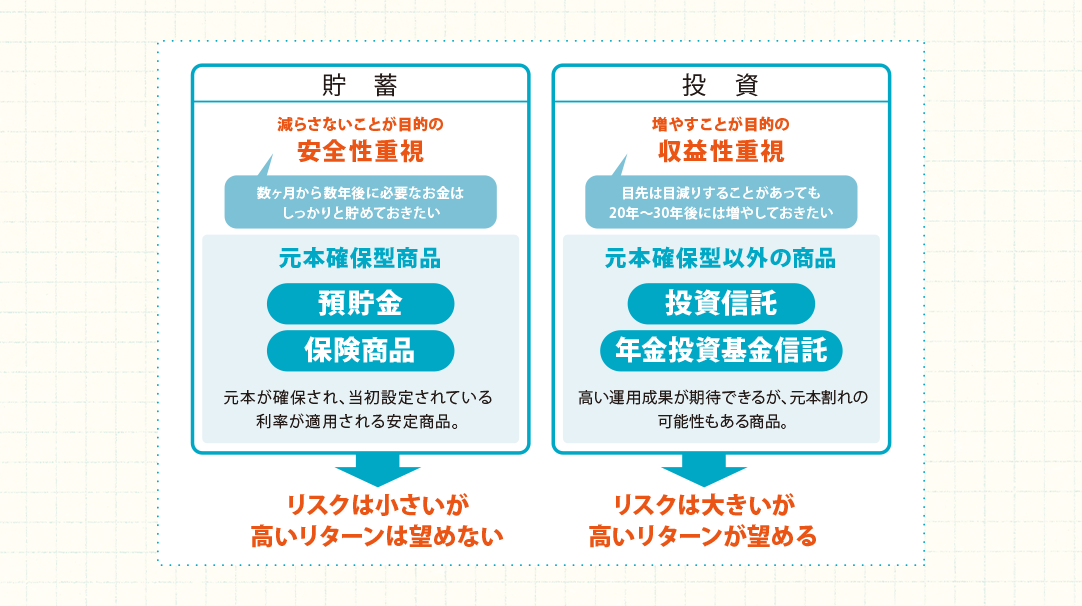

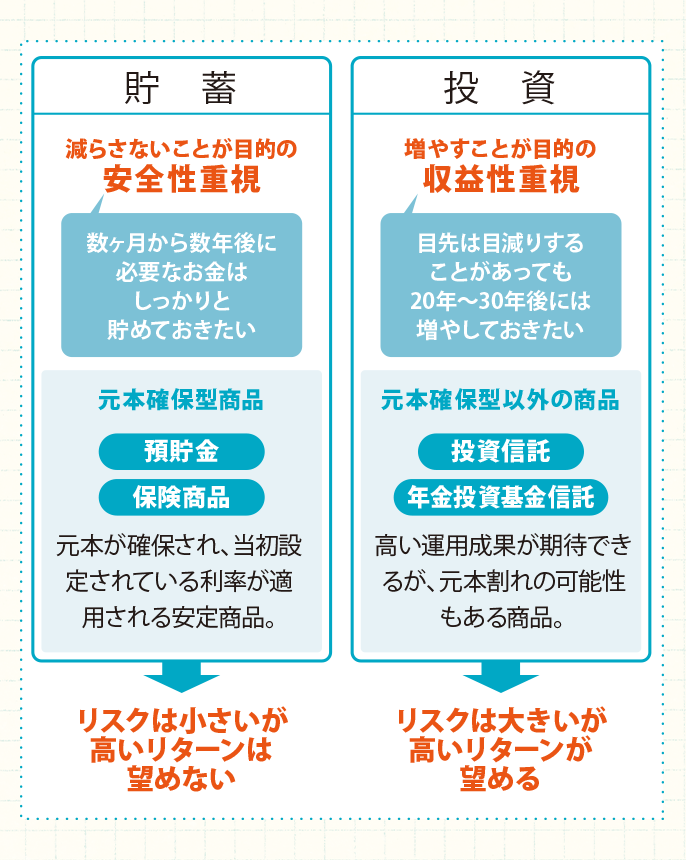

年金資産の運用には、2つの考え方があります。安全性重視で減らさないことが目的の「貯蓄」と、収益性重視で増やすことが目的の「投資」です。それぞれに特徴やメリット・デメリットがあります。

-

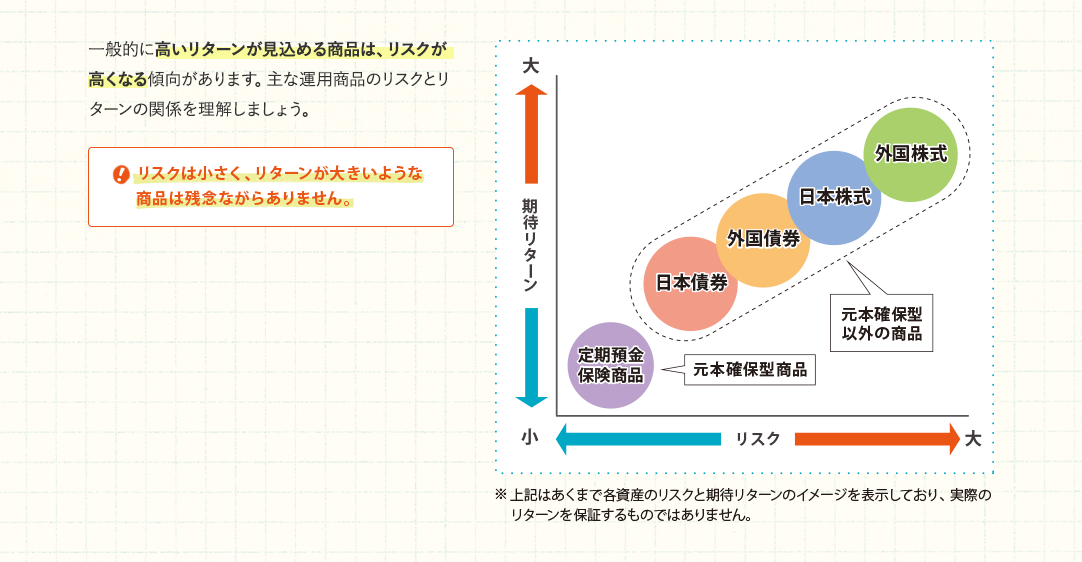

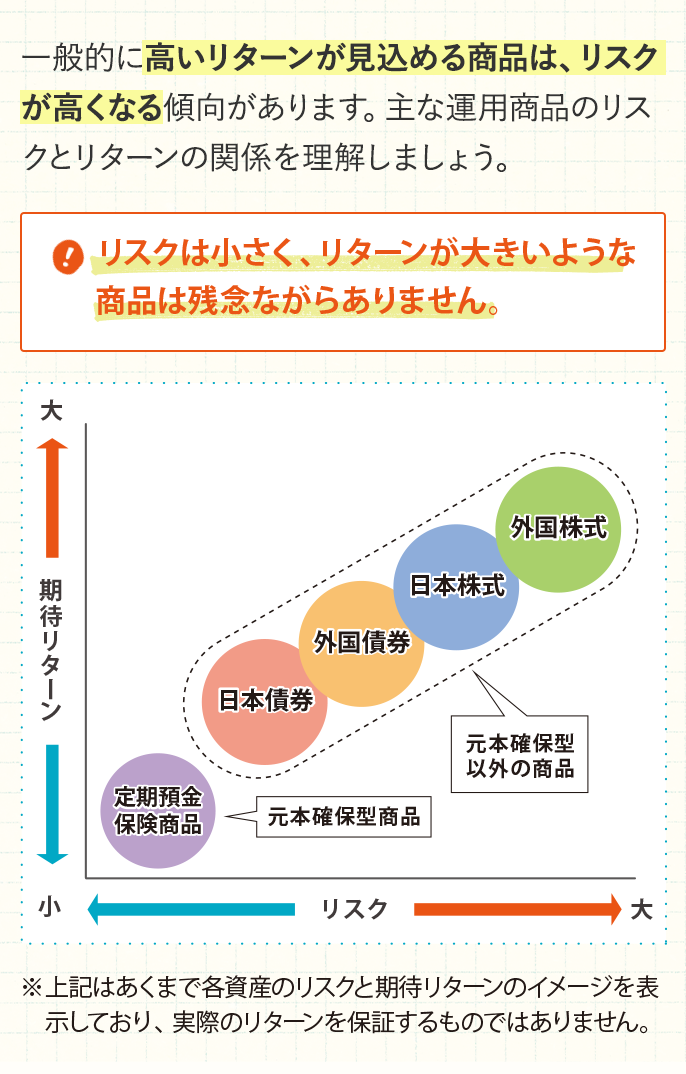

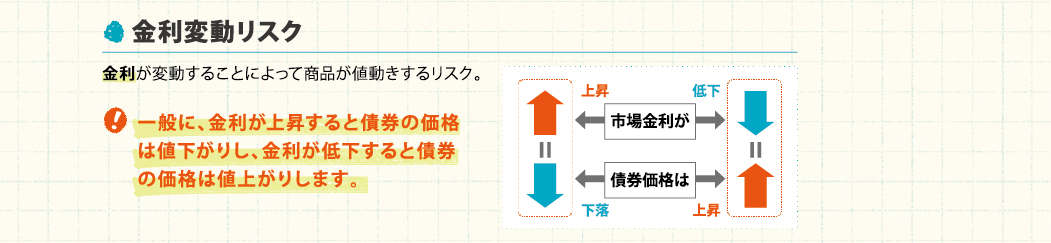

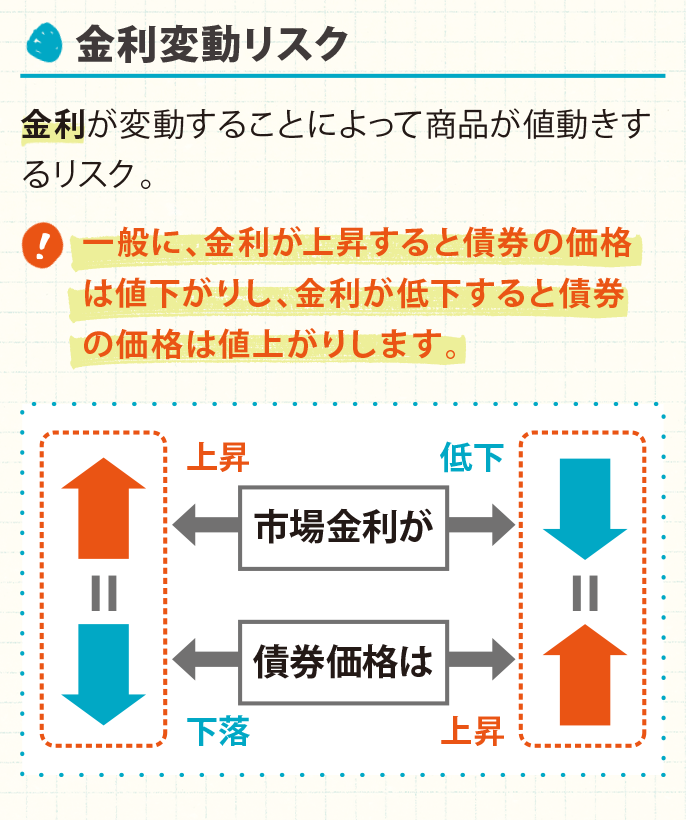

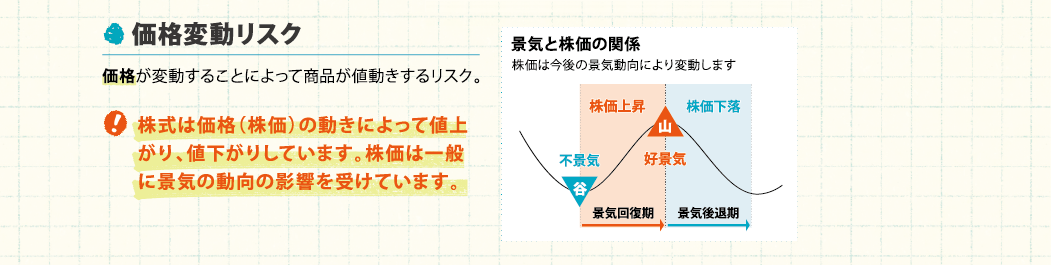

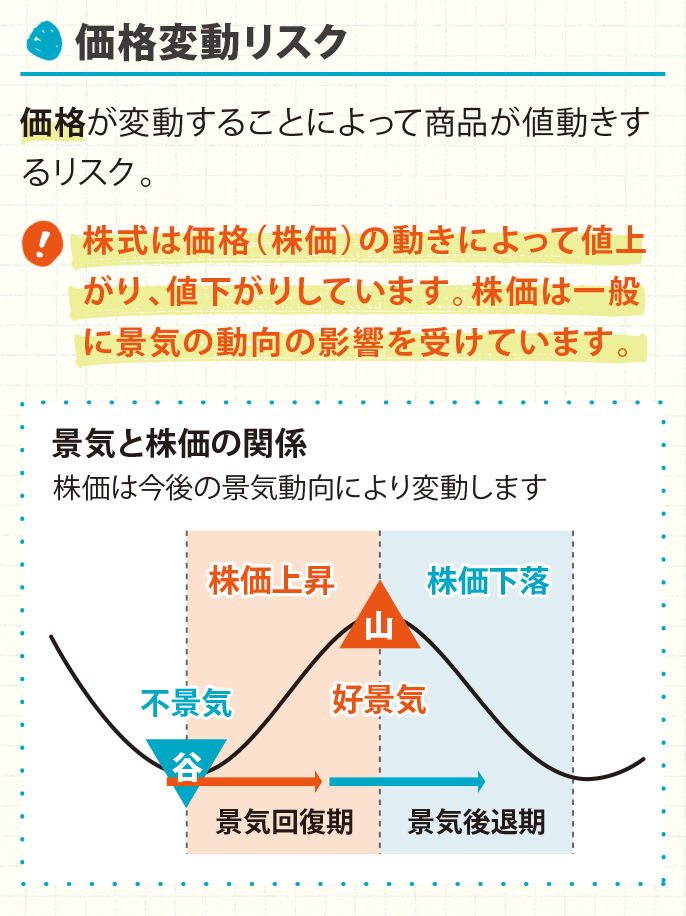

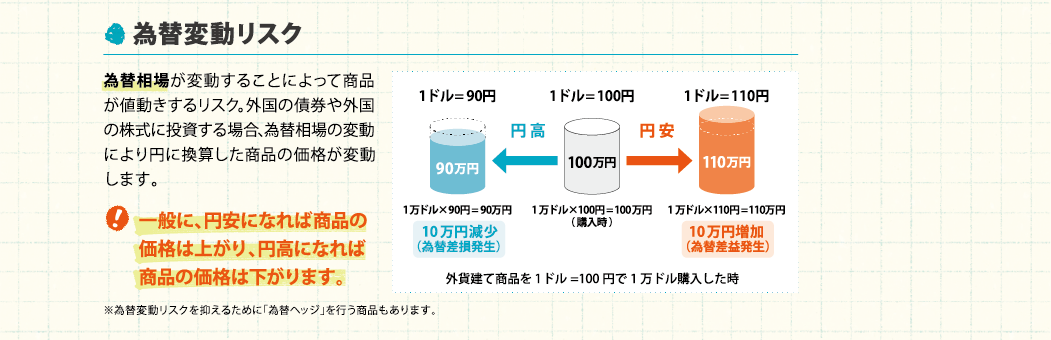

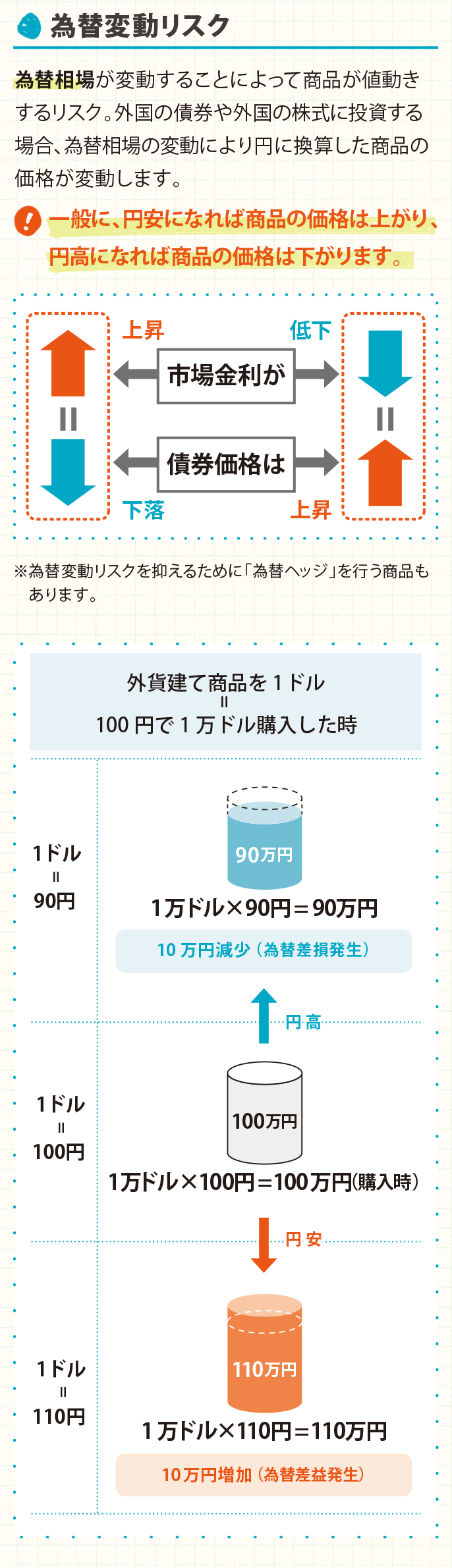

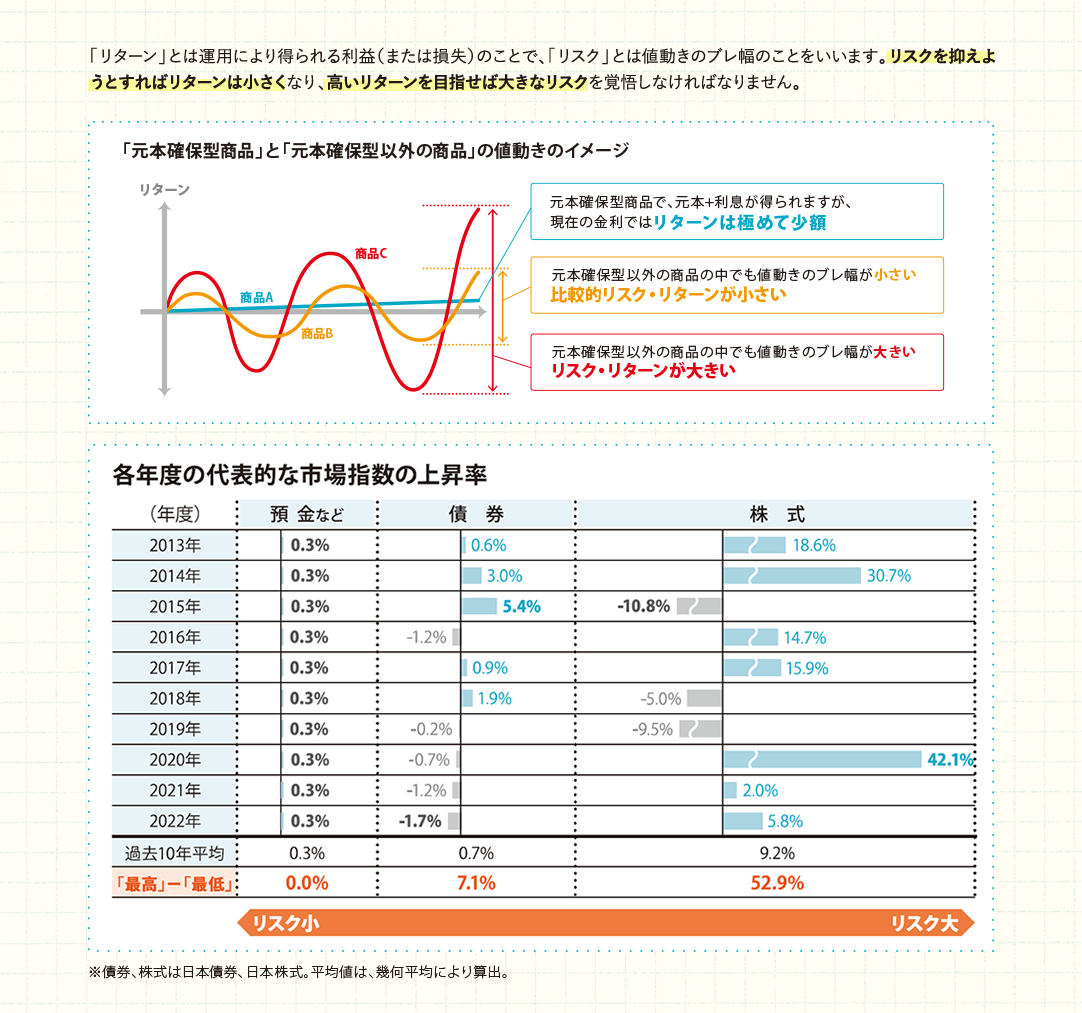

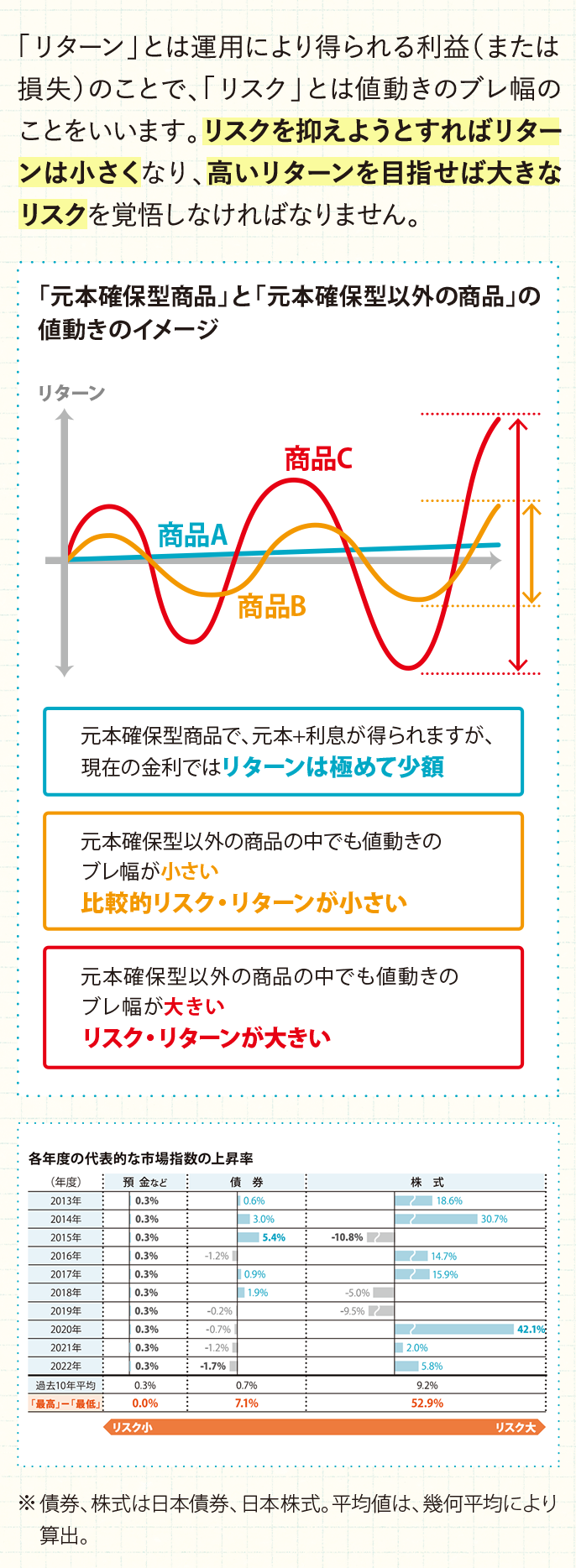

「リスク」と「リターン」にはどのような関係がありますか

「リスク」と「リターン」という概念は、年金資産を運用するうえでとても重要です。

-

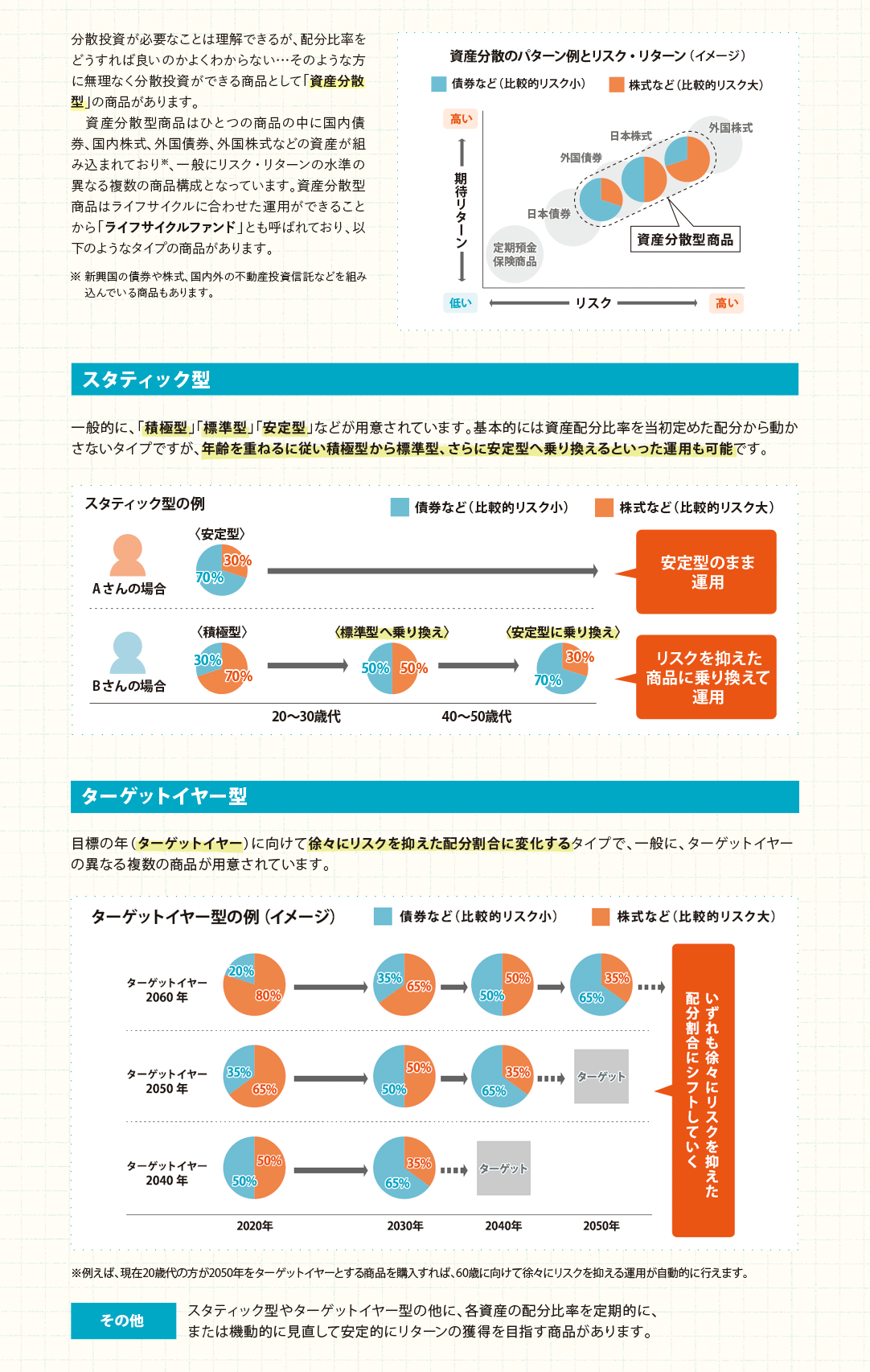

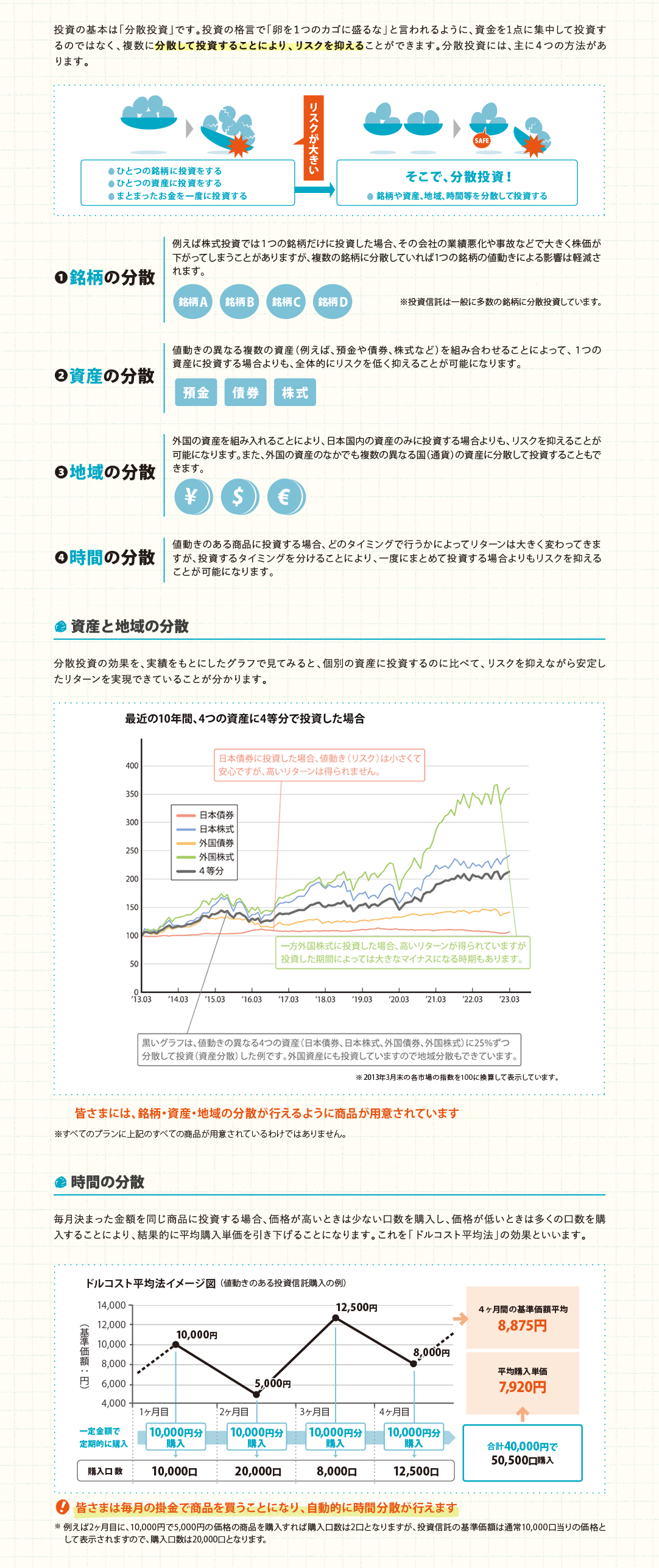

分散投資にはどのような効果がありますか

-

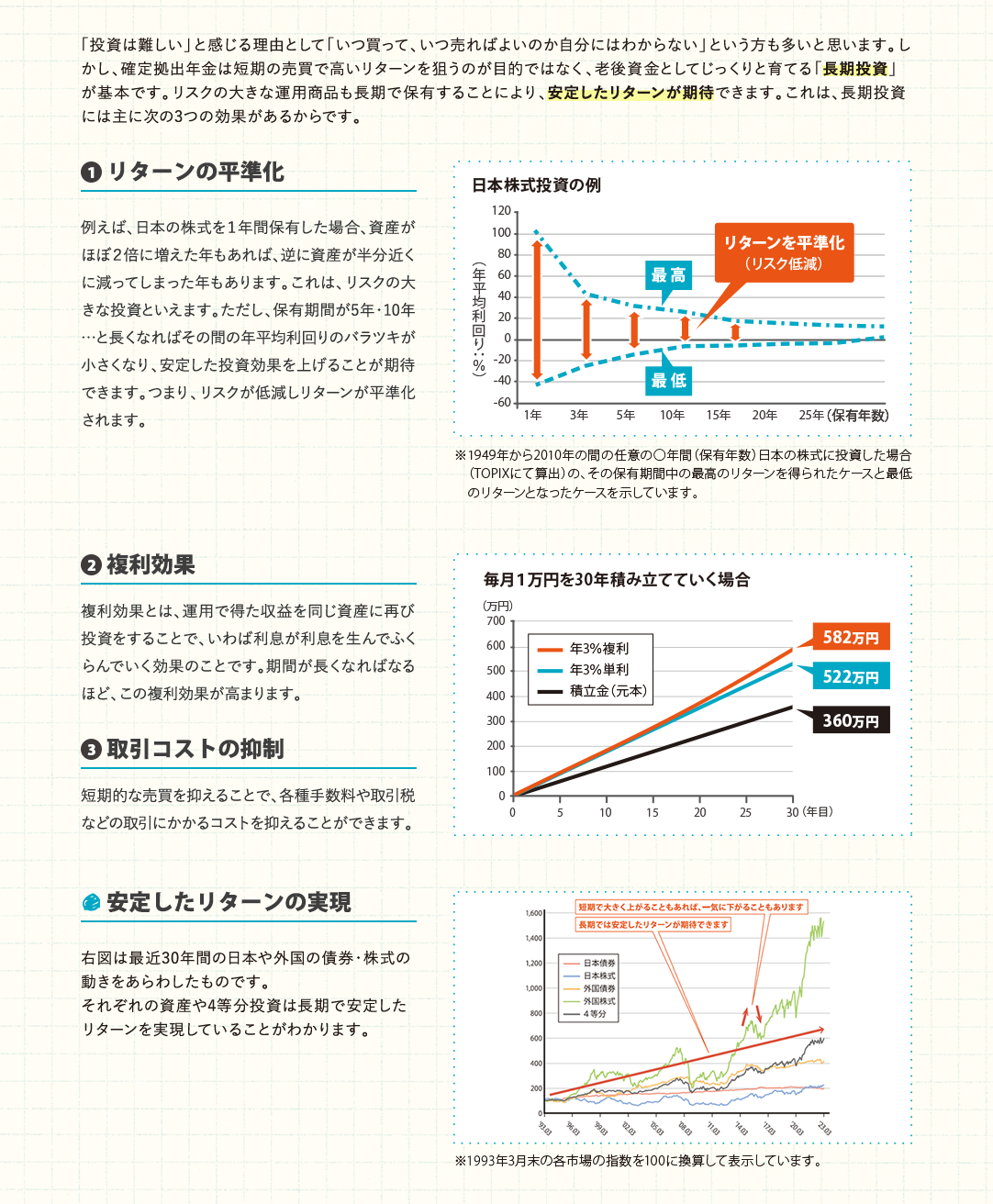

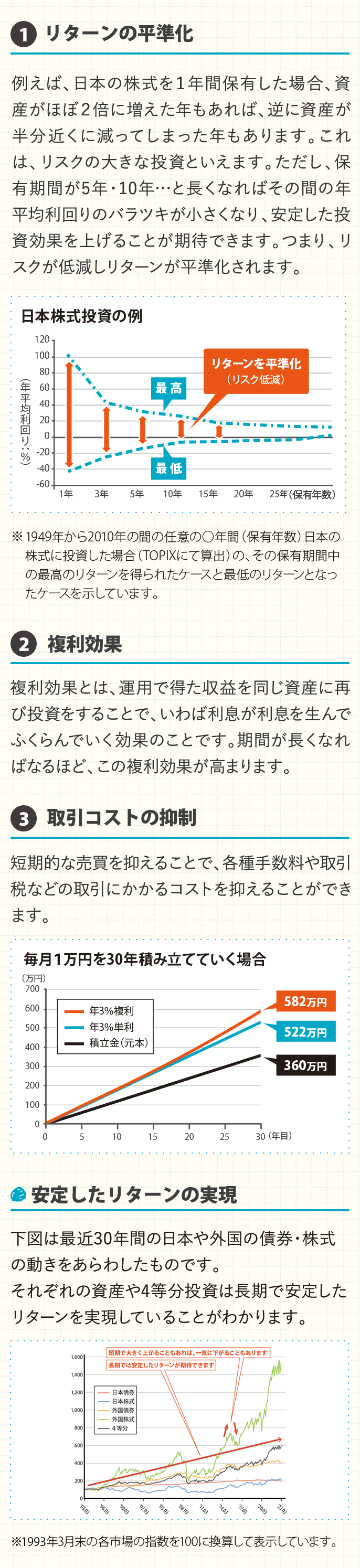

長期投資にはどのような効果がありますか